Indicele de referință pentru creditele acordate consumatorilor (IRCC) scade la 5,58% în intervalul 1 aprilie – 30 iunie, de la 5,68% în primul trimestru din acest an.

O nouă scădere, din iulie

De la 1 iulie urmează o nouă scădere, la 5,55%, practic foarte aproape la limita de jos la actualele niveluri de dobândă ale Băncii Naționale a României, arată sursa citată.

IRCC se calculează, ca medie trimestrială, pe baza dobânzilor medii zilnice la tranzacțiile interbancare și se aplică cu o întârziere de un trimestru de la ultima dată culeasă.

Astfel, nivelul aplicat în aprilie-iunie 2026 este pentru dobânzile medii din piață din octombrie-decembrie 2025.

Tranzacțiile interbancare – adică împrumuturile între bănci – sunt în general pe termene foarte scurte.

Băncile cu deficit de lichiditate împrumută de la cele cu surplus pentru a-și regla bilanțul la finele zilei.

Dobânzile acestor tranzacții sunt determinate în general de nivelul lichidității din piață.

Media ROBOR la 3 luni

Cum piața este pe excedent în ultimii ani, dobânzile tind să se adune în jurul ratei facilității de depozit a BNR (la care băncile pot plasa excesul de lichiditate peste noapte), care este de 5,5% pe an, față de o rată cheie de 6,5% pe an.

Media ROBOR la 3 luni a fost în primul trimestru din acest an de 5,88% pe an, în scădere de la 6,31% în trimestrul 4 din 2025.

ROBOR la 3 luni urcase în T2 2025 la 6,68% pe an, pe fondul ieșirilor de capitaluri generate de turbulențele politico-electorale.

Cât înseamnă scăderea dobânzilor într-o rată lunară

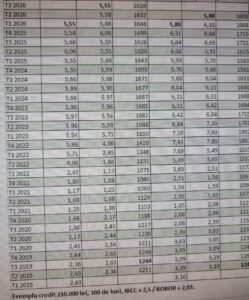

La un credit de 210.000 de lei pe 300 de luni, acordat cu o marjă de 2,03 puncte procentuale în funcție de ROBOR la 3 luni, respectiv de 2,5 puncte procentuale în funcție de IRCC, de la 1 aprilie 2026 avem următoarele modificări:

Rata creditului în funcție de IRCC scade de la 1.646 de lei, la 1.632 de lei.

De la 1 iulie 2026, rata în funcție de IRCC scade la 1.628 de lei.

Rata creditului în funcție de ROBOR la 3 luni scade, începând cu 1 aprilie, de la 1.668 de lei la 1.608 lei.

Marjele de dobândă au fost alese astfel încât cele două împrumuturi să aibă aceeași dobândă la originare, în 2019, când a fost introdus IRCC.

Începând cu primul trimestru din 2022, debitorul cu credite legate de IRCC din exemplul nostru a plătit în total cu circa 3.650 de lei mai puțin în rate lunare decât cel cu credite legate de ROBOR, chiar dacă dobânda totală pentru cele din urmă a fost mai mică începând cu T1 2024 și până în T2 2025, respectiv va fi ușor mai mică în T2 2026.