În lumea contemporană a automobilelor second-hand, un fenomen paradoxal se manifestă, confuzând consumatorii și dealerii.

În timp ce prețurile mașinilor second-hand rămân relativ stabile sau chiar scad, costul total de achiziționare a unui vehicul prin finanțare crește dramatic. Această inversare a creat o capcană ascunsă care afectează mii de consumatori români făcând cumpărarea unei mașini mai scumpă ca niciodată în ciuda prețurilor aparent atractive din showroomuri.

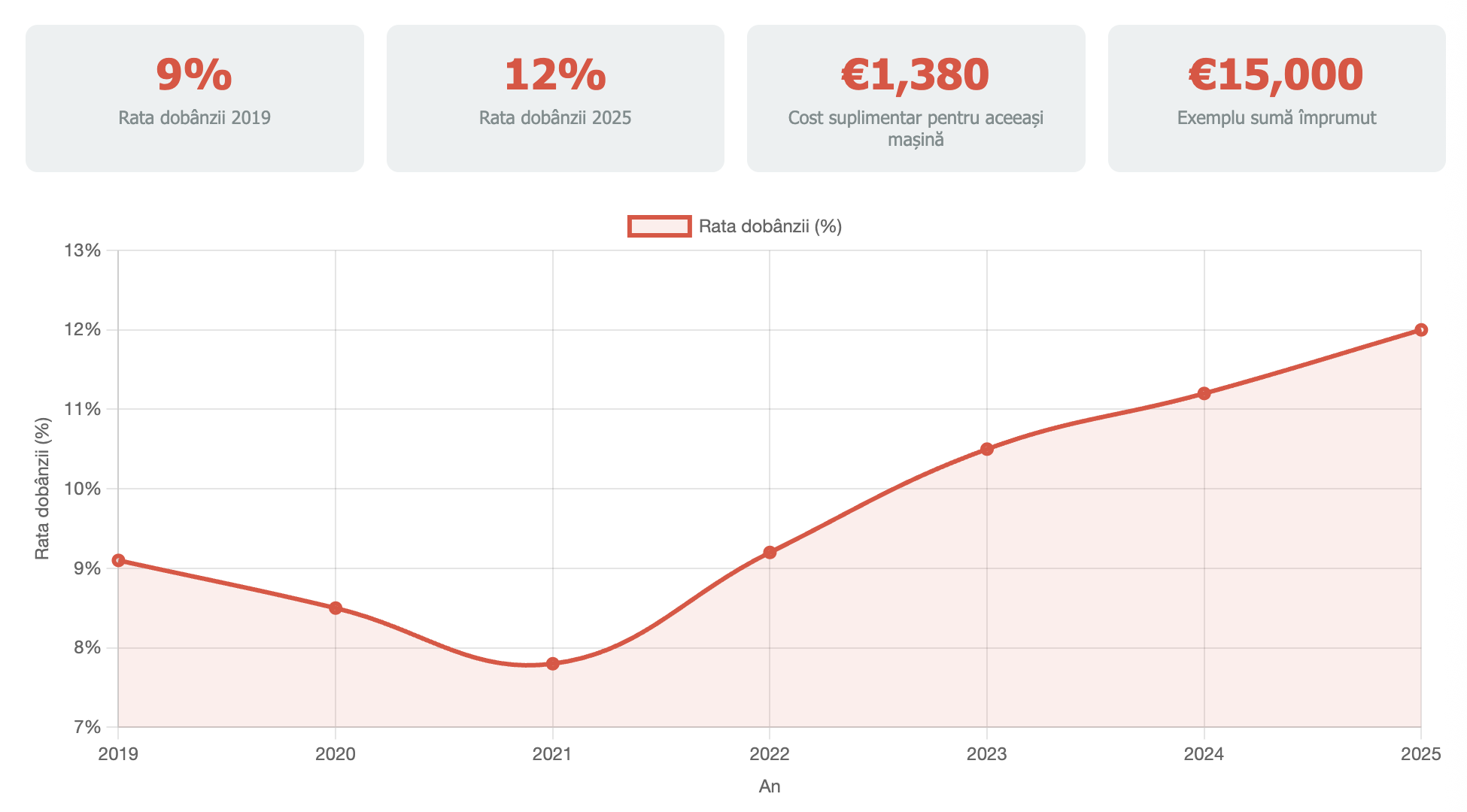

Criza accesibilității pe piața auto second-hand și-a înrădăcinat profund rădăcinile în structura finanțării. Ratele dobânzilor pentru împrumuturile auto second-hand au crescut de la aproximativ 9% în 2019 la aproape 12% în primul trimestru al anului 2025, conform datelor companiei de raportare a creditelor Experian. Această creștere a ratelor dobânzilor cu 3 puncte procentuale se traduce în sute, chiar mii de euro în costuri suplimentare pentru cumpărătorul mediu.

Pentru un consumator român care dorește să cumpere o mașină second-hand în valoare de 15.000 de euro cu finanțare pe cinci ani, diferența este zdrobitoare. Cu o rată a dobânzii de 9% (ca în 2019), rata lunară ar fi fost aproximativ 311 euro, cu un cost total de 18.660 de euro. Cu rata actuală a dobânzii de 12%, rata lunară crește la 334 de euro și costul total ajunge la 20.040 de euro – o diferență de 1.380 de euro pentru exact aceeași mașină.

Acest fenomen nu este întâmplător, ci rezultatul unei serii de factori care au răsturnat logica tradițională a pieței auto. Politica monetară a băncilor centrale, care a vizat controlul inflației după pandemie, a dus la creșteri ale ratelor de bază care au afectat direct finanțarea produselor de consum. Băncile și instituțiile financiare au transferat aceste creșteri către consumatori, făcând finanțarea auto semnificativ mai scumpă.

În paralel, instituțiile financiare au devenit mai selective în aprobarea împrumuturilor, în special pentru vehiculele second-hand care sunt considerate cu risc mai mare. Aceasta a creat un mediu în care chiar și consumatorii cu istoric de credit bun se confruntă cu rate ale dobânzilor mai mari, în timp ce cei cu scor de credit mediu sau scăzut se pot găsi complet în afara pieței.

Situația devine și mai complexă atunci când examinăm vârsta și tipul vehiculului. Cu cât o mașină second-hand este mai veche, cu atât rata dobânzii impusă de creditori este mai mare. Un vehicul de 10 ani poate avea o rată a dobânzii de 14-16%, în timp ce un vehicul de 3 ani poate fi finanțat cu 10-12%. Aceasta înseamnă că cumpărătorii cu buget limitat, care se îndreaptă către vehicule mai vechi, sunt penalizați dublu: plătesc nu doar pentru vârsta vehiculului, ci și cu rate ale dobânzilor mai mari.

Impactul acestei tendințe asupra pieței românești este deosebit de intens din cauza particularităților economiei naționale. Cu venituri medii care rămân sub media europeană și un procent ridicat de lucrători cu forme de angajare flexibile sau nesigure, mulți consumatori români depind de finanțare pentru cumpărarea unei mașini. Creșterea ratelor dobânzilor înseamnă că o mare parte a populației se află acum în afara pieței, deoarece nu poate face față noilor obligații lunare.

Problema se intensifică din cauza lipsei de opțiuni alternative de finanțare în România. În timp ce în alte țări europene există multiple opțiuni de finanțare – de la uniuni de credit și bănci cooperative până la instituții financiare specializate – în țara noastră opțiunile sunt limitate. Majoritatea consumatorilor depind de bănci sau de companiile de finanțare ale dealerilor auto, care adesea oferă rate ale dobânzilor similare, ridicate.

O altă dimensiune a problemei este impactul psihologic al ratelor dobânzilor mai mari asupra consumatorilor. Mulți cumpărători, văzând ratele lunare ridicate, aleg să prelungească durata împrumutului de la 4-5 la 6-7 ani pentru a reduce povara lunară. Deși aceasta face mașina aparent mai accesibilă, costul total crește dramatic din cauza anilor suplimentari de dobândă.

De exemplu, un împrumut de 15.000 de euro cu o dobândă de 12% pe 5 ani costă în total 20.040 de euro. Dacă durata se extinde la 7 ani, rata lunară scade de la 334 la 258 de euro, dar costul total crește la 21.672 de euro – încă 1.632 de euro pentru aceeași finanțare.

Companiile auto și dealerii s-au adaptat la acest nou mediu în diverse moduri. Mulți promovează acum mai intens programele de leasing care pot avea rate lunare mai mici decât cumpărarea, deși consumatorul nu deține în final vehiculul. Alții au dezvoltat „programe speciale de finanțare” care în realitate sunt subvenționate intern pentru a părea mai atractive decât opțiunile bancare.

Fenomenul ratelor dobânzilor ridicate a remodelat, de asemenea, modul în care consumatorii abordează cumpărarea unei mașini. Mai mulți ca niciodată aleg să economisească bani și să cumpere cu banii jos, chiar dacă aceasta înseamnă amânarea achiziției cu luni sau ani. Această tendință a creat o piață divizată în care cumpărătorii cu capital disponibil au putere de negociere mai mare, în timp ce cei care depind de finanțare se confruntă cu dificultăți crescute.

În paralel, se observă creșterea cererii pentru vehicule mai vechi, mai ieftine care pot fi cumpărate fără finanțare. Aceasta a dus la creșterea prețurilor vehiculelor sub 8.000-10.000 de euro, deoarece mai mulți cumpărători concurează pentru aceste vehicule „accesibile„. Ironic, încercarea de a evita capcana finanțării a creat o nouă capcană a prețurilor mai mari în partea de jos a pieței.

Situația se înrăutățește din cauza faptului că ratele dobânzilor mai mari coincid cu alte probleme care afectează piața auto second-hand. Lipsa vehiculelor noi în timpul pandemiei a creat o lipsă de second-hand de calitate, în timp ce prețurile crescute ale combustibilului și ale asigurărilor cresc costul total de proprietate al vehiculului. Toți acești factori se combină pentru a crea o „furtună perfectă” care face cumpărarea unei mașini mai dificilă ca niciodată.

Pentru consumatorii români care se confruntă cu această situație, pregătirea atentă și cercetarea devin critice. Compararea ratelor dobânzilor de la surse diferite – bănci, uniuni de credit, companii de finanțare – poate duce la economii semnificative. Chiar și o diferență de 1% în rata dobânzii poate însemna sute de euro mai puțin în costuri pe durata împrumutului.

Îmbunătățirea istoricului de credit înainte de cererea de împrumut poate duce, de asemenea, la condiții mai bune de finanțare. Aceasta include achitarea datoriilor existente, corectarea erorilor din rapoartele de credit și evitarea noilor solicitări de credit înainte de cererea pentru mașină.

O altă strategie care câștigă teren este abordarea combinată, în care cumpărătorul finanțează doar o parte din valoarea vehiculului și plătește restul cu banii jos. Aceasta reduce suma totală a împrumutului și, prin urmare, costul total al dobânzilor, păstrând în același timp lichiditatea pentru alte nevoi.

Previziunile pentru viitor sunt mixte. Deși unii analiști prevăd scăderi graduale ale ratelor dobânzilor pe măsură ce inflația se retrage, incertitudinea rămâne ridicată. Tensiunile geopolitice, crizele energetice și reglementările de mediu pot influența politica monetară și, prin extensie, ratele dobânzilor pentru împrumuturile de consum.

În paralel, tranziția către vehiculele electrice poate crea noi dinamici pe piața finanțării. Vehiculele electrice, deși mai scumpe la cumpărare, pot avea rate ale dobânzilor mai mici din cauza stimulentelor guvernamentale și considerării lor ca investiții „verzi” de către instituțiile financiare.

Între timp, consumatorii trebuie să se adapteze la această nouă realitate în care prețurile mașinilor sunt doar jumătate din ecuație. Înțelegerea costului total de proprietate, care include finanțarea, asigurarea, întreținerea și combustibilul, devine mai importantă ca niciodată. Epoca în care cineva putea să se concentreze doar pe prețul de cumpărare al unui vehicul a trecut pentru totdeauna.

Capcana finanțării reprezintă o nouă realitate pe piața auto second-hand – o realitate care cere consumatorilor să fie mai educați, mai atenți și mai strategici în deciziile lor. Doar în acest fel, pot naviga cu succes în acest nou mediu mai complex și să obțină cea mai bună înțelegere posibilă pentru nevoile lor.

Cum sa faci un credit pe vremurile acestea sa-ti cumperi o masina pop.ulara, Diesel, V E C H E ? Din pacate, sunt destui !