Contrapartea centrală – o reformă întârziată, dar esențială pentru piața energiei

Până la sfârșitul anului va funcționa pe BVB un mecanism de asigurare a prețului la energie pentru marii consumatori și furnizori.

După mai bine de un deceniu de întârzieri, proiectul CCP.RO a intrat în faza operațională odată cu autorizarea acordată de Autoritatea de Supraveghere Financiară la 1 iulie 2026, în conformitate cu regulamentul european EMIR 3. Prin această autorizare, România dispune, în sfârșit, de o contraparte centrală proprie, element esențial al infrastructurii financiare moderne, care va asigura compensarea și garantarea tranzacțiilor cu instrumente financiare derivate și, în premieră, a contractelor standardizate de energie electrică tranzacționate pe piețele administrate de Bursa de Valori București și OPCOM. Practic, CCP.RO se interpune între cumpărător și vânzător, eliminând riscul de contraparte și sporind siguranța și lichiditatea pieței.

Pentru sectorul energetic, operaționalizarea CCP.RO reprezintă una dintre cele mai importante reforme ale infrastructurii de piață din ultimii ani. Deși contractele forward pentru energia electrică se tranzacționează deja pe platformele OPCOM, introducerea unei contrapărți centrale permite compensarea produselor eligibile printr-un mecanism care reduce riscul de contraparte și crește încrederea participanților. Această infrastructură poate stimula lichiditatea, facilita dezvoltarea unor produse financiare derivate pe energie și crea premisele pentru o piață mai matură de instrumente de acoperire a riscului (hedging), aliniată la practicile existente pe marile burse europene de energie.

Compensarea centralizată – catalizatorul dezvoltării piețelor bilaterale administrate de OPCOM

Odată cu introducerea compensării prin CCP.RO, este de așteptat ca o parte semnificativă a tranzacțiilor bilaterale să migreze către piețele centralizate administrate de OPCOM. Principalul avantaj îl reprezintă eliminarea riscului de contraparte, întrucât CCP.RO garantează executarea obligațiilor contractuale dintre cumpărător și vânzător. În aceste condiții, producătorii, furnizorii, traderii și marii consumatori vor avea un stimulent economic puternic să încheie contracte standardizate pe platformele OPCOM, beneficiind de un cadru transparent, de cerințe uniforme de garantare și de costuri mai reduse ale gestionării riscului. Creșterea lichidității va genera, la rândul său, o formare mai eficientă a prețurilor și va face piața centralizată tot mai atractivă.

În același timp, noua infrastructură de compensare poate conduce la diminuarea ponderii contractelor bilaterale negociate în afara piețelor administrate de OPCOM (OTC), care în prezent sunt raportate doar către Transelectrica și ANRE, fără a beneficia de mecanismele unei contrapărți centrale. Deși aceste contracte vor continua să existe și să aibă un rol important, avantajele oferite de compensarea centralizată – reducerea riscului de credit, creșterea transparenței și eficientizarea administrării garanțiilor – pot determina tot mai mulți participanți să prefere platformele OPCOM. Pe termen mediu, această migrare ar putea conduce la o piață mai lichidă, mai transparentă și mai reprezentativă pentru formarea prețurilor de referință din sectorul energetic românesc.

Lecțiile perioadei 2021–2025: mai puțină bursă, mai multe contracte netransparente

Introducerea mecanismului de plafonare și compensare a prețurilor la energia electrică, la sfârșitul anului 2021, a modificat profund modul de funcționare al pieței românești de energie. Conceput ca o măsură de protecție pentru consumatori în contextul crizei energetice europene, sistemul a rămas în vigoare până în vara anului 2025 și a schimbat stimulentele economice ale participanților la piață. În această perioadă, prețurile finale nu au mai reflectat în totalitate raportul dintre cerere și ofertă, iar mecanismele concurențiale au fost puternic influențate de intervenția statului.

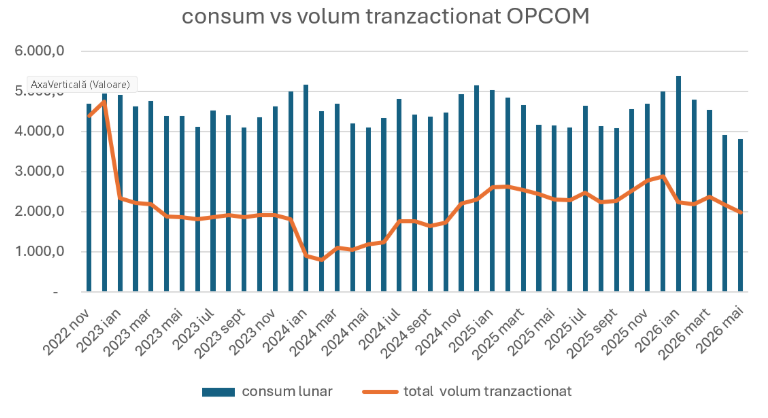

Unul dintre efectele indirecte ale plafonării a fost diminuarea lichidității piețelor centralizate administrate de OPCOM. În locul tranzacțiilor transparente desfășurate pe platformele bursiere, o parte tot mai mare a volumelor de energie a fost transferată către contracte bilaterale negociate în afara piețelor centralizate. Această evoluție a redus transparența procesului de formare a prețurilor și a limitat vizibilitatea asupra relațiilor comerciale dintre participanții la piață, afectând eficiența mecanismelor concurențiale.

În paralel, autoritățile de reglementare au constatat existența unor comportamente care au distorsionat funcționarea pieței. Mai mulți furnizori de energie au fost sancționați de autorități pentru încălcarea regulilor aplicabile în perioada mecanismului de plafonare și compensare, fiind identificate practici care au afectat concurența și buna funcționare a pieței. Experiența ultimilor ani a demonstrat că intervențiile administrative prelungite, chiar dacă sunt justificate în situații excepționale, pot produce efecte secundare importante asupra lichidității, transparenței și eficienței pieței angro de energie.

Acest fapt se observă din graficul de mai jos, din care se observă că odată cu instituirea mecanismului, volumele tranzacționate au scăzut de la aproximativ 90% la sub 30% din totalul consumului.

Lichiditatea pieței OPCOM – cheia succesului contractelor futures

Un contract futures pe energie electrică reprezintă unul dintre cele mai eficiente instrumente de gestionare a riscului de preț. Prin încheierea unui astfel de contract, un producător, furnizor sau consumator își poate fixa încă din prezent prețul la care va cumpăra sau va vinde energia la o dată viitoare. Dacă între timp prețul de pe piața spot crește, contractul îi oferă protecție împotriva scumpirilor; dacă prețul scade, pierde oportunitatea de a beneficia de un preț mai redus, însă elimină incertitudinea asociată fluctuațiilor pieței. Acest mecanism, cunoscut în domeniul financiar sub denumirea de hedging, nu urmărește obținerea unui profit speculativ, ci reducerea riscului comercial.

Necesitatea unor astfel de instrumente este cu atât mai mare în cazul energiei electrice, una dintre cele mai volatile mărfuri tranzacționate. Prețul este influențat simultan de nivelul cererii, disponibilitatea capacităților de producție, condițiile meteorologice, sezonalitate și restricțiile din rețelele de transport și distribuție. În plus, spre deosebire de alte mărfuri, energia electrică nu poate fi stocată economic în cantități mari, ceea ce accentuează variațiile de preț. Din acest motiv, piețele futures au devenit, în toate economiile dezvoltate, instrumente esențiale pentru protejarea producătorilor, furnizorilor și marilor consumatori împotriva volatilității.

Un contract futures este construit pe baza unor caracteristici standardizate: cantitatea tranzacționată (de exemplu, 1 MWh), perioada de livrare sau scadența (o lună, un trimestru, șase luni ori un an), modalitatea de decontare și prețul convenit la momentul încheierii contractului. Prețul este stabilit anticipat, iar eventualele diferențe față de evoluția pieței spot sunt compensate prin mecanisme de decontare pe parcursul derulării contractului sau la scadență, în funcție de specificațiile produsului.

Marea provocare pentru dezvoltarea pieței de derivate din România nu este însă mecanismul contractului futures, ci alegerea activului suport. Cu alte cuvinte, pe ce piață de referință administrată de OPCOM va fi construit contractul? OPCOM administrează atât piețele spot – Piața pentru Ziua Următoare (PZU) și Piața Intrazilnică (ID) –, cât și mai multe piețe la termen, dintre care doar PCCB-LE Flex, PCCB-NC și PC-OTC înregistrează tranzacții relevante. Fiecare dintre aceste piețe are propriile mecanisme de formare a prețului, ceea ce conduce la diferențe semnificative între cotațiile rezultate.

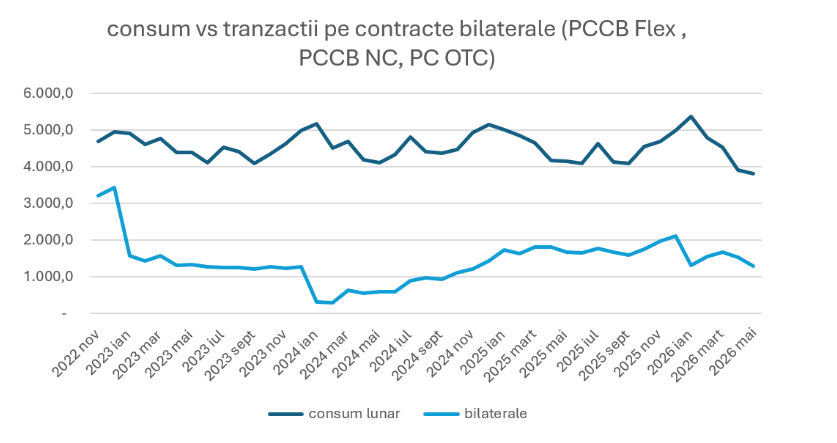

Documentele publicate până în prezent de Bursa de Valori București și OPCOM indică faptul că viitoarele contracte futures nu vor avea ca activ suport piețele spot, o alegere logică având în vedere volatilitatea foarte ridicată a prețurilor orare și dificultatea construirii unor produse standardizate pentru consum în bandă sau în orele de vârf. Cel mai probabil, contractele futures vor fi raportate la piețele bilaterale la termen administrate de OPCOM. Totuși, aici apare o problemă importantă: lichiditatea acestor piețe rămâne redusă. Analiza volumelor tranzacționate în ultimul an – după eliminarea mecanismului de plafonare și compensare – arată că, însumate, cele trei piețe reprezintă doar o fracțiune modestă din consumul național de energie electrică.

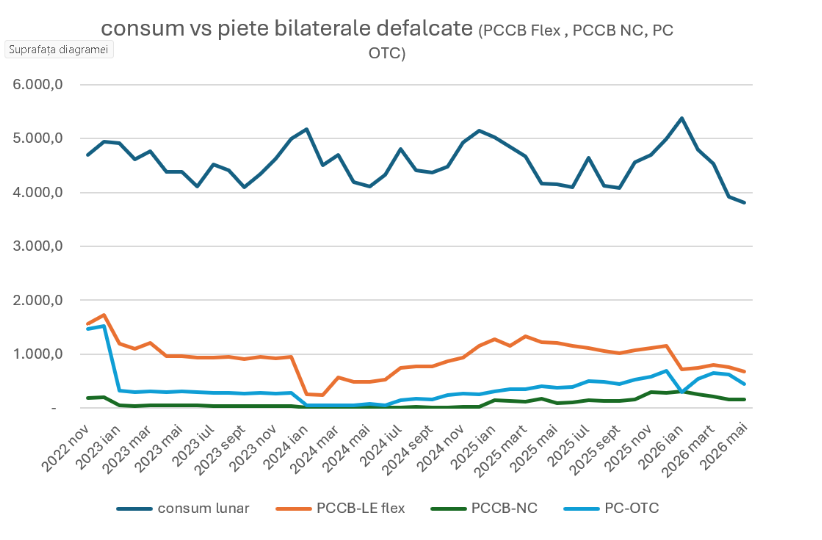

Situația devine și mai evidentă dacă analizăm fiecare piață separat. Singura platformă cu o activitate relativ consistentă este PCCB-LE Flex, însă și aceasta acoperă mai puțin de un sfert din consumul anual de energie electrică al României. În schimb, PCCB-NC și PC-OTC au volume foarte reduse, care cumulat reprezintă sub 5% din consum. În aceste condiții, succesul contractelor futures va depinde nu doar de existența CCP.RO și a mecanismului de compensare centrală, ci și de capacitatea piețelor la termen administrate de OPCOM de a atrage suficientă lichiditate pentru ca prețurile de referință să fie robuste și reprezentative.

Și de aici pleacă următoarea provocare: care va fi activul suport și pe ce preț se vor baza contractele futures?

Lucrul bun este că nu vom mai avea manipulări pe piața de energie electrică!

În România, noțiunea generică de „fraude bursiere” (cum ar fi tranzacțiile pe bază de informații insider sau manipularea pieței) este reglementată juridic sub umbrela conceptului de abuz de piață.

Legislația primară aplicabilă în acest domeniu este un mecanism hibrid, compus dintr-un pilon european direct aplicabil și legi naționale care stabilesc sancțiunile (administrative și penale).

Iată care sunt actele normative fundamentale din România:

Evident că pilonul European are întâietate. Acesta este Regulamentul nr. 596/2014 privind abuzul de piață (MAR – Market Abuse Regulation), care este cel mai important text juridic care se aplică direct în România, fără a fi nevoie de o lege de transpunere. El definește exact faptele ilicite, cum ar fi utilizarea abuzivă a informațiilor privilegiate (insider trading), divulgarea neautorizată a acestora și manipularea pieței (crearea de semnale false privind cererea, oferta sau prețul unui titlu).

Legislația națională primară este dată de doua legi. Legea nr. 24/2017 privind emitenții de instrumente financiare și operațiuni de piață stabilește cadrul general de funcționare a pieței de valori din România și desemnează Autoritatea de Supraveghere Financiară (ASF) ca autoritate competentă să investigheze abuzurile și să aplice sancțiuni administrative (care ar fi amenzi uriașe și interdicții de tranzacționare. Legea nr. 297/2004 privind piața de capital mai cuprinde(după multe rectificări si abrogari anumite dispoziții privind infrastructura pieței ce rămân relevante istoric și conceptual pentru arhitectura juridică a bursei din România.

Există și o latură penală care descrie infracțiunile pe piața de capital. Dacă frauda este gravă și depășește sfera contravențională, intră sub incidența legii penale: Codul Penal al României – pentru infracțiunile clasice de înșelăciune (art. 244) sau fraudă informatică (art. 249), dacă mecanismele bursiere au fost folosite drept paravan pentru a fura banii investitorilor. De asemenea Legea nr. 24/2017 (menționată mai sus) conține capitole speciale cu dispoziții penale care incriminează faptele de abuz de piață descrise în Regulamentul European MAR, transformându-le în infracțiuni pedepsite cu închisoarea dacă sunt săvârșite cu intenție.

Cum funcționează anchetele? Durul ASF monitorizează constant tranzacțiile de la Bursa de Valori București (BVB). Dacă descoperă indicii de manipulare sau insider trading, poate aplica amenzi administrative. În cazul în care faptele întrunesc elementele unei infracțiuni, ASF este obligată prin lege să sesizeze Organele de Urmărire Penală, adică Parchetul sau DIICOT-ul.

Mai bine mai târziu decât niciodată!

Autorizarea contrapărții centrale (CCP.RO) reprezintă unul dintre cele mai importante momente din evoluția pieței românești de energie din ultimii ani. Totuși, existența contrapărții centrale nu garantează automat succesul pieței futures. Acesta va depinde de lichiditatea piețelor administrate de OPCOM, de încrederea participanților și de capacitatea întregii piețe de a reveni la tranzacționarea transparentă după perioada în care mecanismul de plafonare și compensare a mutat volume importante către contractele bilaterale negociate în afara burselor. Dacă această condiție va fi îndeplinită, România va face un pas important către o piață de energie matură, comparabilă cu cele din statele europene dezvoltate.