Am început seria dezvăluirilor privind devalizarea UCECOM și credem că a venit momentul să supunem atenției o altă anomalie a instituțiilor statului. Astfel, Direcția Generală de Impozite și Taxe Locale a Sectorului 1, București, în mod intenționat a creat o dublă impozitare pe anumite spații comerciale.

S.C. Artă și Precizie S.A este înregistrată fiscal la Direcția Generală de Impozite și Taxe Locale a Sectorului 1 București – D.I.T.L. din anul 1993, fiind continuatorul Cooperativei Artă și Precizie, cu spațiile situate în București, B-dul Ion Mihalache, nr. 42-52, bl. 35, parter, număr matricol 100960, B-dul Nicolae Titulescu, nr. 92, bl. 13, parter, număr matricol 100960, strada Știrbei Vodă, nr. 154, bl. 26A, parter, număr matricol 3678648. Prin cererea înregistrată sub nr. 939769 din data de 21.11.2017 a fost solicitată scoaterea din evidența fiscală a imobilelor mai sus menționate, având în vedere divizarea parțială dispusă în dosarul 22022/3/2017 de către Tribunalul București și înregistrarea SC Tovial Trade SRL, ca societate divizată.

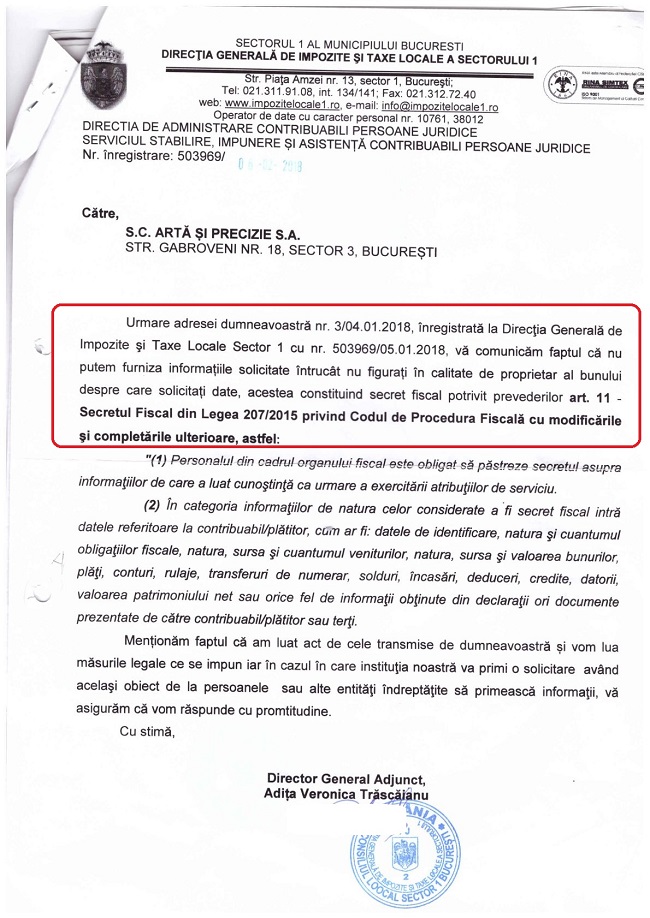

Direcția Generală de Impozite și Taxe Locale a Sectorului 1 București a refuzat să înregistreze în anul 2017 rolul fiscal al SC Tovial Trade SRL. Sub pretextul necesității depunerii unor noi acte se urmărea tergiversarea înregistrării fiscale pentru ca un funcționar de la DITL Sector 1 să faciliteze înregistrarea unor roluri fiscale societății cooperatiste SCM ORRIS, pentru aceleași spații.

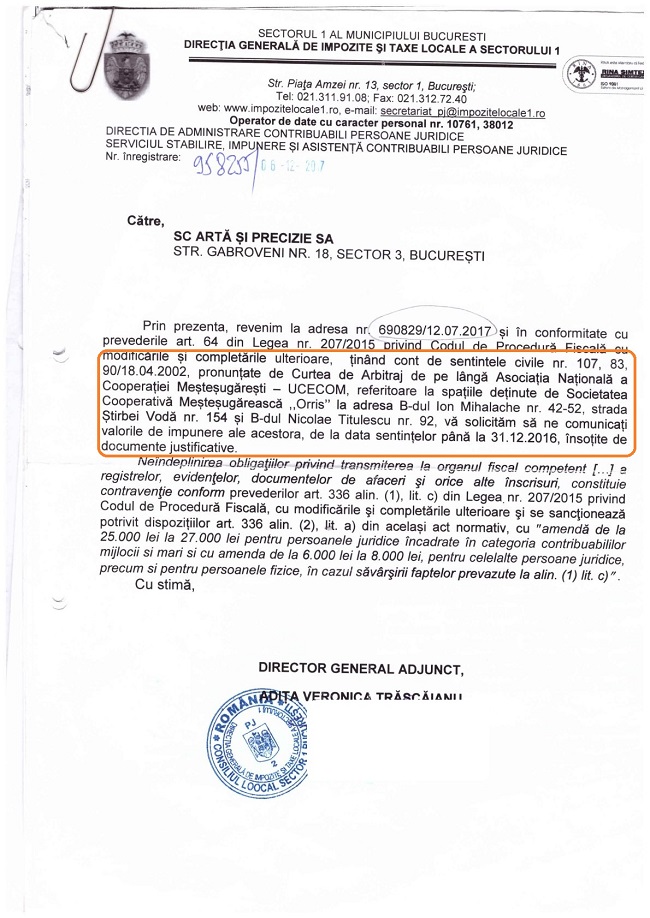

SCM ORRIS nu deținea documente care să ateste dreptul de proprietate asupra imobilelor mai sus menționate. Astfel, prin adresa 958255 din 06.12.2017 D.I.T.L. Sector 1 solicită SC Artă și Precizie SA, ignorând cererea depusă în prealabil înregistrată sub nr. 939769 din data de 21.11.2017, să comunice DITL Sector 1, valorile de impunere ale spațiilor mai sus mentionate, raportat la pseudosentințele civile nr. 83, 90 și 107 emise de Curtea de Arbitraj de pe langă UCECOM în anul 2002, pronunțate în favoarea SOCOM ORRIS.

Hotărârea de divizare, definitivă și irevocabilă, privind proprietatea imobilelor în favoarea SC Tovial Trade SRL în dosarul 22022/3/2017, a Tribunalului București, în fapt, a lăsat în desuetudine hotărârile Curții de Arbitraj.

Un alt amendament reliefat în răspunsul formulat către D.I.T.L. Sector 1 a fost prevederea punerii în aplicare a acestor hotărâri, raportat la prevederile art. 405 Cod. Proc. Civ., în sensul pierderii caracterului executoriu și a forței obligatorii prin intervenția prescripției.

Mai trebuie precizat că pentru S.C.M. ORRIS nu există nicio hotărâre judecătorească prin care să i se recunoască dreptul de proprietate asupra spațiilor pe care le folosește.

Ori, dacă ar fi existat o hotărâre judecătorească, aceasta trebuia pusă în executare în termenul stabilit de prevederile art. 405 CPC. Sancțiunea nepunerii în executare este aceea a pierderii caracterului executoriu și a forței obligatorii, astfel caracterul executoriu al hotărârii se pierde ca efect al prescripției. Ca termen de prescripție, legiuitorul prevede la art. 405 din CPC, valabil față de momentul emiterii hotărârilor, termenul de 3 ani ca termen general și termen de 10 ani, aplicabil drepturilor reale imobiliare.

Astfel încercarea SCM ORRIS de a înregistra fiscal în anul 2017 niște spații comerciale, fără a deține extrase de carte funciară, pe baza unor înscrisuri ale Curții de Arbitraj de pe lângă UCECOM și care nu constituie hotărâri pronunțate de instanțe de judecată este o vădită încălcare a prevederilor constituționale.

Starea de fapt expusă anterior denotă faptul că exista o înțelegere între reprezentanții SCM ORRIS, care nu puteau dovedi legal proprietatea asupra imobilelor în cauză și angajați ai D.I.T.L. Sector 1, care au desconsiderat sentința definitivă și irevocabilă din 2017 a Tribunalului București privind divizarea sub aspectul transferului de proprietate către SC Tovial Trade SRL, în raport cu pseudohotărârile Curții de Arbitraj UCECOM pronunțate în anul 2002.

Raportat la situația prezentată, prin atitudinea lucrătorilor D.I.T.L. Sector 1, în sensul înregistrării fiscale a SCM ORRIS în luna iulie 2017, fără a deține documente valabile, peste rolul fiscal al S.C. Artă și Precizie S.A., s-a creat aparența de proprietar al imobilelor în cauză față de aceștia, în contradicție cu rigorile legale ale dublei impozitări.

Conform Legii 227 din 2015 privind Codul fiscal la SECȚIUNEA a 6-a – Declararea, dobândirea, înstrăinarea și modificarea clădirilor, la art.57 în vederea stabilirii impozitului pe clădiri, contribuabilii au obligația să depună o declarație la organul fiscal local în a cărui rază teritorială se află clădirea, în termen de 30 de zile după cum urmează:

a) pentru o clădire dobândită prin acte translative ale dreptului de proprietate, de la data menționată în act;

b) pentru o clădire dobândită prin hotărâre judecătorească, de la data rămânerii definitive și irevocabile/definitive și executorii a hotărârii judecătorești, după caz;

c) pentru o clădire care face obiectul unui contract de fiducie, de la data prevăzută în contract;

d) pentru o clădire nou-construită, de la data dobândirii, așa cum este prevăzută la art. 461 alin. (3) din Codul fiscal;

e) pentru o clădire care a fost extinsă, îmbunătățită, desființată parțial sau care a suferit altfel de modificări, de la data la care au avut loc aceste modificări, dacă acestea au condus la modificarea valorii impozabile a clădirii cu mai mult de 25%;

f) pentru o clădire a cărei folosință a fost schimbată integral sau parțial, de la data acestei schimbări; dacă schimbarea folosinței reiese dintr-un contract de închiriere, de comodat sau de alt tip, de la data prevăzută în contract;

g) pentru o clădire desființată, de la data demolării sau distrugerii.

În vederea stabilirii impozitului pe clădirii, contribuabilii au obligația să depună o declarație la organul fiscal,

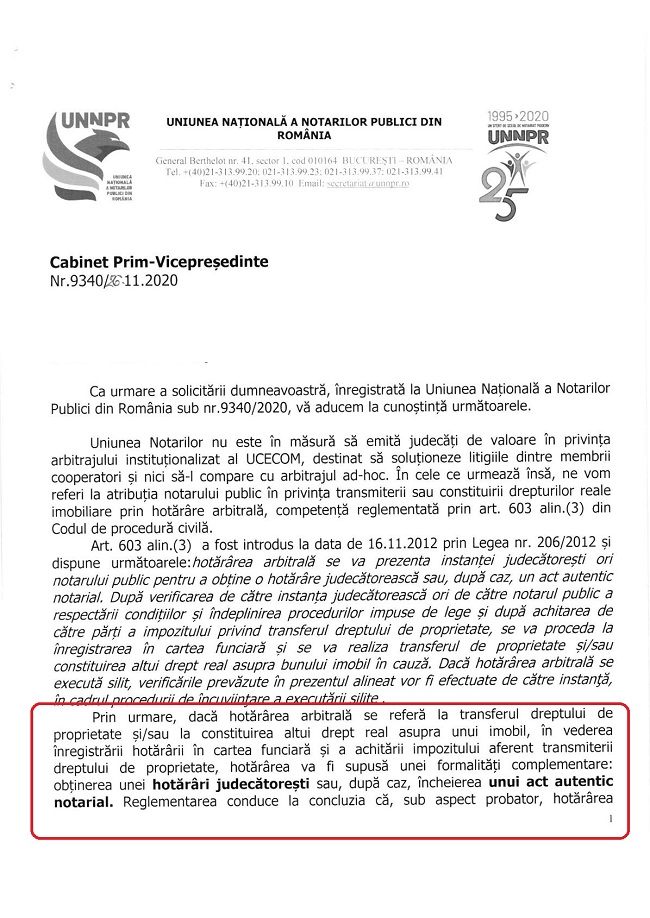

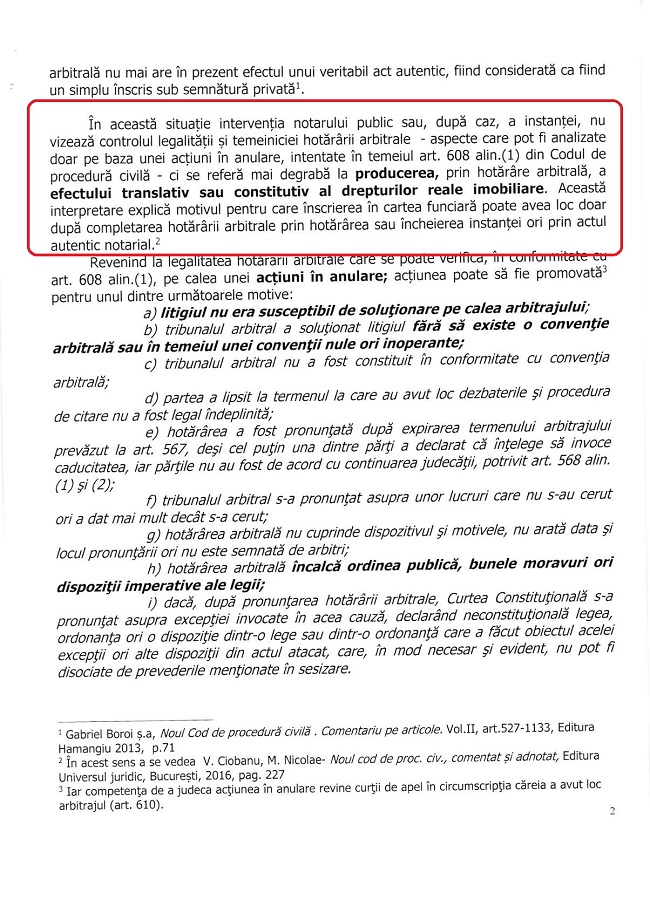

Față de aprecierea asupra valabilitații pseudosentințelor arbitrale, anexăm punctul de vedere al Uniunii Naționale a Notarilor Publici.

Și astăzi, asupra imobilelor în cauză există dubla impozitare, atât față de inexistentul SCM ORRIS care nu poate proba prin niciun act valabil și nici prin intabulare calitatea de proprietar, cât și față de S.C. Tovial Trade S.R.L., societate care are la bază hotărâri judecatorești definitive și irevocabile și intabulări asupra imobilelor în cauză.

Vom reveni cu noi amănunte despre modul în care aceste pseudohotărâri au asigurat cadrul legal pentru dispariții abracadabrante de spații comerciale și înregistări fiscale fictive.

Iata cum UCECOM prin constituirea nelegala si neconstitutionala a Curti de Arbitraj, emite titluri de proprietate, asazise Sentinte Arbitrale, in fapt false/nule, pentru cine da mai mult sau dupa bunul plac. Astfel acest UCECOM stat in stat a creat in blasfemia rigorilor legale si constitutionale o „Justitie Paralela” iar autoritatile statului inchid ochii. In plasa acesteia au cazut reprezentanti ai ORCTB, DITL, Notari si Magistrati. Consililu Superior al Magistraturi, ca garant al infaptuirii actului de justitie, a fost sesizat prin mai multe „Petitii” insa fara vreun rezultat. Sesizari au fost facute catre toate institutiile Statului, abilitate pentru aprofundarea acestei situatii, iar rezultatul nu exista. Asta inseamna ca aceasta „Justitie Paralela” a fost si este acceptata pana la cel mai inalt nivel al statului. Modalitatea de fraudare a sistemului cooperatist si a cooperatorilor se pare ca nu prezinta interes, atata timp cat statul paralel nu doreste acest lucru.

Oare câte amănunte mai sunt și ce a facut SRI și procurorii până acum.