Ani de-a rândul, mai ales în guvernările Ponta, s-a spus că rezultatele Fiscului au dus la creşterea ventiurilor la bugetul de stat şi că economia la negru a ieşit la suprafaţă. O analiză a Curţii de Conturi arată însă că dacă în termeni nominali veniturile au crescut, în ceea ce priveşte raportarea la PIB arată că aceastea au fost constante în ultimii 10 ani. S-au constatat foarte multe abateri, rambursări ilegale de TVA, arieratele au crescut, nu s-au trecut la o uniformizare a sancţiunilor etc.

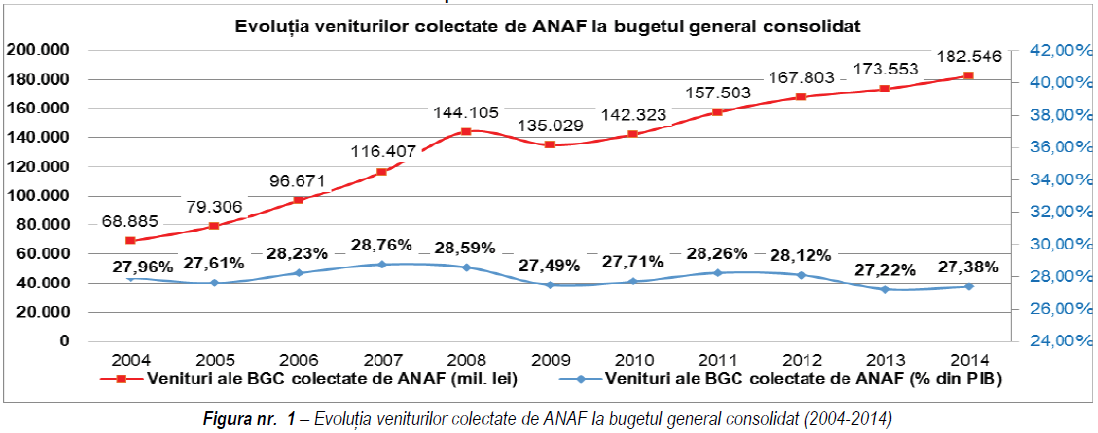

În anul 2014, Agenția Națională de Administrare Fiscală a colectat la bugetul general consolidat un volum total de venituri în valoare de 182.546 milioane lei, reprezentând 27,38% din produsul intern brut. Din analiza comparativă a încasărilor ANAF în perioada 2004-2014 se observă că, în termeni nominali, veniturile colectate au înregistrat o evoluție ascendentă, determinată în mare măsură de creșterea economiei românești, însă instalarea crizei economice din anul 2008 a condus la o scădere temporară a trendului ascendent al acestora.

Deși în termeni nominali se constată că veniturile colectate de ANAF au înregistrat un trend ascendent în ultimii ani, o analiză mai atentă relevă faptul că încasările Fiscului s-au situat la un nivel relativ constant în ultimii 10 ani, în jurul a 27-28% din produsul intern brut (conform estimărilor privind PIB publicate de Institutul Național de Statistică).

Încasările realizate de ANAF reprezintă principala sursă de finanțare pentru cele mai importante bugete publice. În anul 2014, ANAF a colectat 85% din totalul veniturilor bugetului general consolidat, evoluția încasărilor ANAF în comparație cu totalul veniturilor bugetului general consolidat fiind prezentată în graficul următor:

Creșterea cu aproximativ 5% (în valori nominale) a încasărilor ANAF din anul 2014, față de anul precedent, s-a reflectat într-un nivel superior al veniturilor colectate pentru fiecare dintre cele 4 mari bugete publice componente ale bugetului general consolidat, după cum urmează:

-

veniturile colectate la bugetul de stat, în valoare de 123.145,7 milioane lei, au depășit cu 4,6% veniturile din anul 2013;

-

– veniturile colectate la bugetul asigurărilor sociale de stat, în valoare de 38.845 milioane lei, au depășit cu 2,6% veniturile din anul 2013;

-

– veniturile colectate la bugetul asigurărilor pentru șomaj, în valoare de 1.528,5 milioane lei, au depășit cu 6,2% veniturile din anul 2013;

-

– veniturile colectate la bugetul FNUASS, în valoare de 19.026,5 milioane lei au depășit cu 14,8% veniturile colectate în anul 2013.

Veniturile colectate la bugetul de stat au deținut în mod constant ponderea cea mai ridicată în totalul încasărilor ANAF. În anul 2014, impozitele și taxele încasate la bugetul de stat au reprezentat 67,5% din veniturile totale colectate de ANAF.

Din totalul veniturilor colectate de ANAF, încasările din TVA au reprezentat 27,9%, accizele 13,1%, impozitul pe venit 12,8%, iar impozitul pe profit 6,7% din total.

Din analiza comparativă privind perioada ultimilor 10 ani (2004-2014) se constată că evoluția veniturilor din TVA a fost determinată atât de ușoara relansare a economiei românești (creșterea în termeni nominali a masei impozabile, respectiv a produsului intern brut), cât mai ales de creșterea TVA de la 19% la 24%, începând cu data de 01.07.2010. În cursul anului 2013, a avut loc o diminuare a TVA de la 24% la 9% pentru anumite categorii de produse de panificație. În anul 2014, încasările nete din TVA au fost de 7,6% din PIB. Sumele restituite din TVA în anul 2014 au înregistrat valori cu 20% mai mari decât în anul 2013. Celelalte 3 categorii de impozite fiscale analizate au înregistrat niveluri constante sau ușor crescute comparativ cu perioada 2011-2012 (accize – nivel maxim 3,6% din PIB, impozitul pe venit – 3,5% din PIB și impozitul pe profit – 1,8% din PIB).

În anul 2014, gradul de realizare a programului de încasări venituri bugetare (valori brute/nete) la nivelul ANAF a fost de 98,7%. Cele opt direcții regionale au realizat nivelul planificat al indicatorului, înregistrând următoarele niveluri: DGRFP Ploiești (106,92%), DGRFP Brașov (106,26%), DGRFP Timișoara (105,14%), DGRFP Iași (102,99%), DGRFP Galați (102,33%), DGRFP București (102,14%), DGRFP Craiova (101,86%) și DGRFP Cluj-Napoca (101,32%). Neîndeplinirea programului de încasări la nivel național a fost cauzată, în principal, de neîndeplinirea indicatorului de către DGAMC (96,16%).

La nivelul administrațiilor județene ale finanțelor publice, 32 de unități teritoriale au depășit nivelul planificat, cel mai mare grad de realizare înregistrându-se la AJFP Teleorman, respectiv de 115,49%. Restul de 10 unități teritoriale, inclusiv DGAMC, au grad de realizare a indicatorului sub nivelul-țintă stabilit, de 100%, cel mai mic grad de realizare fiind înregistrat la AJFP Giurgiu (85,07%), AJFP Ilfov (88,81%) și AJFP Mehedinți (90,65%).

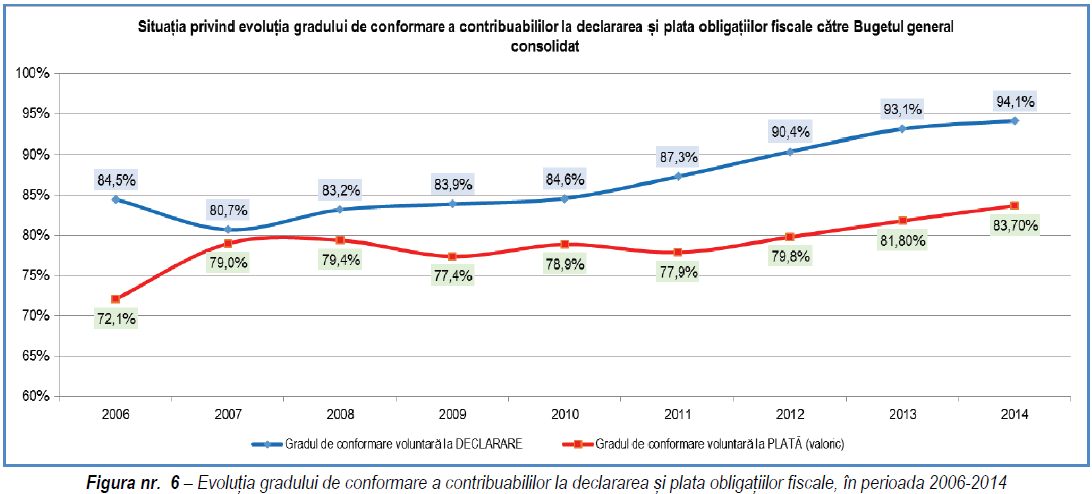

Volumul de venituri fiscale colectate la bugetul general consolidat este influențat de o multitudine de factori, dintre care cei mai importanți sunt potențialul economic al țării (nivelul produsului intern brut) și performanța administrației fiscale, respectiv capacitatea de a contracara fenomene de evaziune fiscală și de a asigura un randament ridicat al colectării impozitelor și taxelor. Activitatea administrației fiscale își lasă amprenta asupra comportamentului contribuabililor, respectiv asupra nivelului de conformare voluntară la declararea și plata obligațiilor fiscale.

Conform Curţii de Conturi, s-a constatat o creștere a disciplinei contribuabililor în ultimii ani, în ceea ce privește îndeplinirea obligațiilor declarative (depunerea declarațiilor fiscale la termenele prevăzute de legislația specifică), ajungându-se ca, în anul 2014, peste 94% dintre declarațiile fiscale să fi fost depuse în mod voluntar, în termenul prevăzut de lege.

Nedepunerea declarației fiscale relevă un nivel ridicat al indisciplinei fiscale a contribuabililor, manifestată fie prin nedeclararea impozitelor și taxelor (ceea ce reprezintă evaziune fiscală), fie prin neglijență în îndeplinirea unor obligații strict formale (nedepunerea unor declarații fiscale chiar și atunci când nu s-a realizat activitate etc.). În contextul unui număr ridicat de contribuabili ce nu depun declarații fiscale în termen, pentru administrația fiscală este extrem de greu să diferențieze între cele 2 tipuri de situații exemplificate anterior și să realizeze cu promptitudine verificări fiscale la cei care nu depun declarații în mod intenționat.

Pe de altă parte, un indicator deosebit de important îl constituie îndeplinirea obligațiilor de plată de către contribuabili, respectiv plata propriu-zisă a impozitelor și taxelor datorate bugetelor publice. Gradul de conformare voluntară la plata obligațiilor fiscale (valoric) reflectă nivelul plăților realizate voluntar de către contribuabil, până la termenul scadent al obligațiilor fiscale.

În anul 2014, contribuabilii au achitat, în mod voluntar, aproximativ 161,9 miliarde lei, ceea ce reprezintă 83,7% din totalul obligațiilor fiscale înscrise în declarațiile fiscale depuse de agenții economici.

Un grad redus al conformării voluntare la plată conduce la un nivel ridicat al arieratelor și la o presiune foarte mare asupra activității de executare silită.

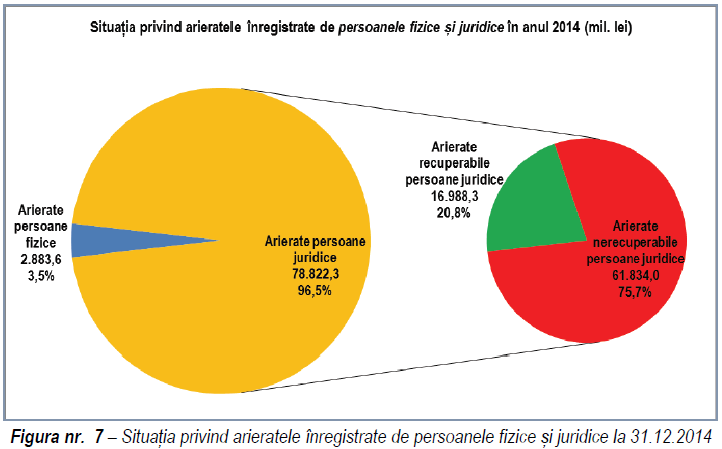

Arieratele înregistrate de persoane juridice și fizice s-au ridicat, la data de 31.12.2014, la nivelul de 81.705,9 milioane lei, din care 2.883,6 milioane lei reprezintă arierate de la persoane fizice, iar restul de 78.822,3 milioane lei reprezintă arierate de la persoane juridice. Arieratele reprezintă obligații fiscale datorate (debite principale și accesorii) exigibile și neplătite de contribuabili până la termenele prevăzute de lege.

Ponderea cea mai mare a acestor arierate o reprezintă arieratele nerecuperabile de la persoanele juridice (61.834 milioane lei, ~76% din total), adică obligații fiscale neachitate de agenții economici aflați în una din următoarele situații:

-

arierate pentru care a fost suspendată executarea silită dispusă de instanța judecătorească prin deschiderea procedurii insolvenței, prin instituirea administrării speciale sau prin suspendarea popririi conform Codului de procedură fiscală;

-

arierate pentru care s-a declarat starea de insolvabilitate fără venituri sau bunuri urmăribile;

-

arierate amânate la plată în vederea scutirii. În ceea ce privește unitățile subordonate ANAF, în evidențele cărora se înregistrează cele mai mari creanțe fiscale neîncasate, se constată că DGRFP București și DGAMC cumulează aproximativ 46,5% din arieratele totale (62% din totalul arieratelor recuperabile și 42% din arieratele nerecuperabile).

DGAMC și DGRFP București sunt structurile subordonate ANAF, prin care se colectează marea masă a veniturilor bugetare, astfel că există o proporționalitate cu volumul arieratelor înregistrate.

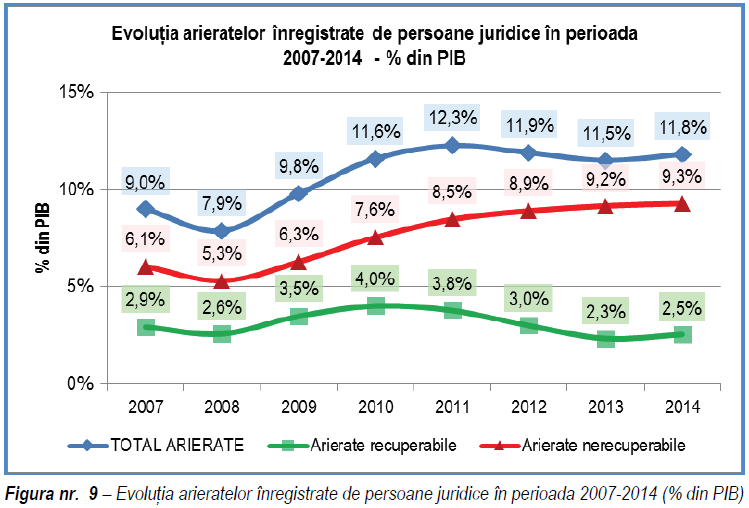

În ceea ce privește evoluția și componența arieratelor înregistrate de persoanele juridice se constată o creștere semnificativă a arieratelor nerecuperabile, de la 24.519 milioane lei în anul 2008 până la 61.834 milioane lei în anul 2014.

Cea mai mare parte a arieratelor este determinată de deschiderea procedurii de insolvență/faliment a contribuabililor, situație în care executarea silită se suspendă și, totodată, se întrerupe calculul accesoriilor de la acel moment.

La 31.12.2014, ANAF înregistra obligații fiscale neîncasate de la agenți economici de aproximativ 11,8% din PIB, la un nivel aproximativ constant în anii 2010-2013, însă cu aproximativ 4% din PIB mai mult decât în anul 2008 (anul apariției crizei economice în România), iar arieratele recuperabile reprezentau 2,5% din PIB.

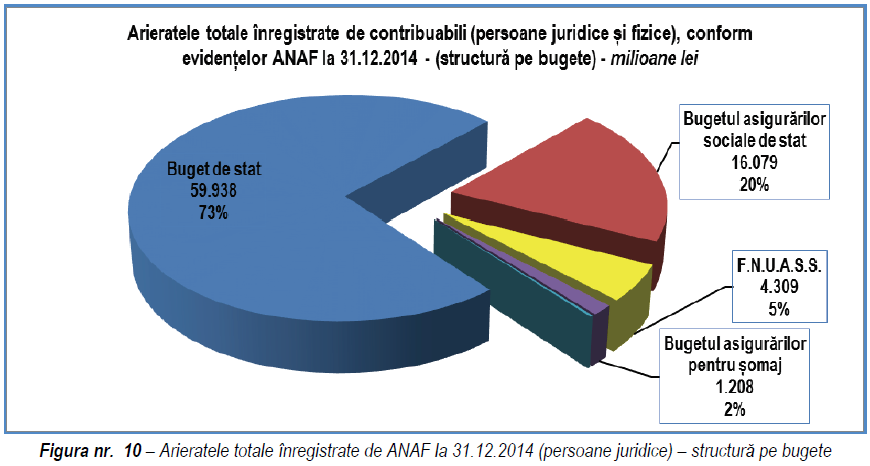

Arieratele nerecuperabile au crescut de la instaurarea crizei economice (anul 2008) și până la 31.12.2014 cu aproximativ 75%, adică de la 5,3% din PIB la 31.12.2008 până la 9,3% din PIB la 31.12.2014. Din analiza categoriilor de obligații fiscale și a bugetelor afectate de neîncasarea tuturor veniturilor fiscale se constată că 73% din totalul arieratelor reprezintă sume cuvenite bugetului de stat (59.938 milioane lei), 20% reprezintă sume cuvenite bugetului asigurărilor sociale de stat (16.079 milioane lei), 5% reprezintă sume cuvenite bugetului asigurărilor de sănătate (4.309 milioane lei), iar arieratele înregistrate la bugetul asigurărilor pentru șomaj (1.208 milioane lei) reprezintă 2% din total.

Analizând detaliat componența arieratelor reprezentate grafic mai sus, se constată că majoritatea sumelor sunt în fapt arierate nerecuperabile, pentru care probabilitatea de încasare este redusă (în principal, arierate de la agenți economici aflați în procedura de insolvență/faliment).

Astfel, doar 24% din arieratele totale sunt obligații fiscale neachitate, pentru care ANAF avea la 31.12.2014 dreptul legal de a realiza măsuri de executare silită, restul de 76% din totalul arieratelor înregistrate în evidențele ANAF reprezentând arierate nerecuperabile (pentru care executarea silită este suspendată).

În ceea ce privește clasificarea contribuabililor în funcție de forma de participație a statului la capitalul social se constată că 17,8% dintre creanțele fiscale ale ANAF (arierate de la persoane juridice) sunt de la agenți economici cu capital de stat (aproximativ 14 miliarde de lei). Dintre acestea doar 2,4 miliarde de lei reprezintă arierate recuperabile, iar aproximativ 11,6 miliarde intră în categoria nerecuperabile.

Dacă în ceea ce privește societățile cu capital de stat se poate considera, în mod firesc, că executarea silită este în măsură să aducă prejudicii intereselor și patrimoniului public, prin valorificarea la licitație publică a activelor (de regulă, la prețuri mai mici decât prețurile de piață), aceste motive nu pot fi invocate în cazul celor mai mulți debitori ai bugetelor publice, adică agenții economici cu capital privat.

Raportul Curţii de Conturi constată că 82% dintre arieratele persoanelor juridice din evidențele ANAF provin de la contribuabili cu capital privat, iar dintre acestea o pondere semnificativă o reprezintă arieratele nerecuperabile, adică echivalentul a 63,6% din totalul arieratelor persoanelor juridice din România (de regulă, arierate ale unor firme private aflate în insolvență/faliment/insolvabilitate).

Conform evidențelor ANAF, un procent de doar 21,6% dintre creanțele fiscale reprezintă arierate recuperabile, în cazul cărora se pot exercita măsuri de executare silită. Restul arieratelor sunt nerecuperabile.

Arieratele recuperabile ale persoanelor juridice, care reprezentau la 31.12.2014 aproximativ 17 miliarde lei (21,6% din totalul arieratelor persoanelor juridice), se pot clasifica astfel:

-

arierate certe – aproximativ 11,1% din totalul arieratelor persoanelor juridice (aproximativ 8,8 miliarde lei din totalul arieratelor persoanelor juridice în sumă de 78,8 miliarde lei);

-

arierate incerte – aproximativ 10,4% din totalul arieratelor persoanelor juridice (8,2 miliarde lei), după cum urmează: – creanțele contribuabililor pentru care organele fiscale au solicitat deschiderea procedurii de insolvență (până la deschiderea efectivă a acesteia), aproximativ 1,5 miliarde lei (2% din total arierate persoane juridice); – creanțele contribuabililor stabilite prin estimarea bazei de impunere de către organele de inspecție fiscală, aproximativ 468 milioane lei (0,6% din total arierate persoane juridice); – creanțele stabilite prin acte administrativ fiscale pentru care s-a formulat contestație, aproximativ 3,2 miliarde lei (4,1% din total arierate persoane juridice); – creanțele agenților economici pe care organele fiscale i-au declarat contribuabili inactivi, aproximativ 2,8 miliarde lei (3,6% din total arierate persoane juridice).

Pentru a putea lua măsuri adecvate în vederea contracarării acumulării de arierate este extrem de important să se stabilească originea arieratelor și factorii care au favorizat acumularea în cascadă a unor datorii către bugetul statului.

Practic, 45% din arierate sunt declarate în mod voluntar de către agenții economici. În acest fel, neplata impozitelor și a taxelor și acumularea unor arierate foarte mari devine o nouă formă de evaziune fiscală, în care contribuabilii își declară obligațiile fiscale (fără a intra sub incidența Legii nr. 241/2005 privind prevenirea și combaterea evaziunii fiscale), însă nu-și îndeplinesc propriu-zis obligația de a vărsa impozite și taxe la bugetul general consolidat. De altfel, volumul foarte ridicat al arieratelor nerecuperabile (firme în insolvență/faliment) confirmă încă o dată această afirmație. Nivelul ridicat al cuantumului accesoriilor (22,4%) în totalul arieratelor recuperabile indică faptul că multe dintre obligațiile fiscale scadente și neachitate de agenții economici au o vechime mare.

O situație deosebită se constată în cazul sumelor stabilite suplimentar, prin decizii de impunere, ca urmare a unor inspecții fiscale. La 31.12.2014, aproximativ 28,3% dintre arierate constau în diferențe suplimentare stabilite de organele de control. În aceste cazuri, conform prevederilor legislației privind procedura fiscală, există posibilitatea instituirii unor măsuri asiguratorii. Practic, contracararea acumulării acestor arierate trebuie realizată prin eforturile conjugate ale aparatelor de inspecție fiscală și executare silită din cadrul ANAF. În vederea recuperării unei proporții cât mai ridicate din arierate e necesar ca măsurile de executare silită să fie concentrate pe zonele în care se acumulează volume mari de arierate. Conform informațiilor existente la nivelul ANAF la 31.12.2014, 31% dintre arierate aparțineau unui număr restrâns de agenți economici, respectiv contribuabililor mari administrați de DGAMC.

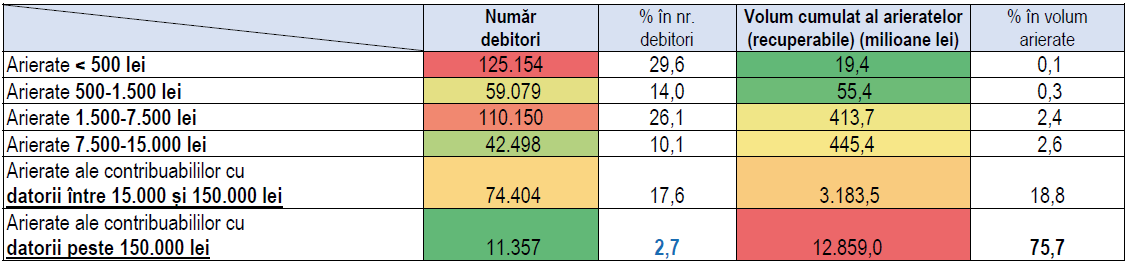

Unitățile fiscale special create pentru a asigura o administrare mai performantă a marilor contributori la bugetul statului, respectiv DGAMC și AFP pentru contribuabili mijlocii din cadrul fiecărei structuri regionale, au acumulat în total 46% din arieratele recuperabile din evidențele ANAF. Analizând detaliat structura debitorilor la 31.12.2014, se constată că 76% dintre arierate reprezintă obligații fiscale ale unor contribuabili cu datorii peste 150 mii lei. De asemenea, 19% dintre arieratele recuperabile sunt de la contribuabili ce datorau impozite și taxe într-un cuantum cuprins între 15 mii lei și 150 mii lei. În concluzie, debitorii cu sume peste 15 mii lei cumulează peste 95% dintre arieratele recuperabile existente în sold la 31.12.2014.

Cea mai mare parte a arieratelor înregistrate la ANAF aparține unui număr restrâns de contribuabili. Astfel, doar 2,7% din totalul debitorilor înregistrați la 31.12.2014 (aproximativ 11.300 de contribuabili) cumulează datorii de circa 12,9 miliarde de lei, adică 75,7% din totalul arieratelor recuperabile de la persoanele juridice din evidențele ANAF.

Contribuabilii cu datorii mici (până în 15 mii lei), deși reprezintă marea masă a rău-platnicilor (aproximativ 80% din totalul debitorilor cu arierate recuperabile), cumulează doar 5,5% din totalul arieratelor.

Un număr redus de contribuabili datornici (20%) cumulează marea masă a arieratelor (94,5%) la bugetul public, ceea ce conduce la concluzia că resursele executării silite trebuie să fie prioritizate către categoriile de contribuabili cu volum ridicat de arierate (de ex.: contribuabili mari și mijlocii, contribuabili cu debite peste 15 mii lei etc.).

În activitatea de gestionare a registrului contribuabililor, primirea/prelucrarea declarațiilor fiscale la structurile subordonate ale ANAF, gradul de conformare voluntară la declarare a contribuabililor a atins nivelul urmărit de ANAF pentru anul 2014, însă au fost constatate unele situații în care:

-

nu a fost respectată procedura privind aplicarea unitară a sancțiunilor pentru nedepunerea sau depunerea cu întârziere a declarațiilor fiscale, abatere consemnată la direcțiile generale regionale ale finanțelor publice DGRFP București și Caraș- Severin, precum și la următoarele administrații județene ale finanțelor publice AJFP: Argeș, Bacău, Bihor, Bistrița-Năsăud, Botoșani, Brăila, Constanța, Covasna, Dâmbovița, Dolj, Ialomița, Iași, Ilfov, Mehedinți, Neamț, Sălaj, Sibiu, Suceava, Timiș, Vaslui și Vrancea;

-

nu există un istoric (o bază de date) privind abaterile și contravențiile aplicate contribuabililor pentru nedepunerea sau depunerea întârziată a declarațiilor fiscale. Numărul de sancțiuni aplicate este redus comparativ cu numărul de declarații fiscale nedepuse de contribuabili, abatere ce se regăsește în cazul AJFP: Arad, Bacău, Bihor, Bistrița-Năsăud, Botoșani, Brăila, Brașov, Caraș-Severin, Cluj, Dâmbovița, Dolj, Galați, Ialomița, Iași, Ilfov, Maramureș, Mehedinți, Neamț, Sălaj, Timiș și Vaslui;

-

în unele cazuri nu au fost stabilite din oficiu obligațiile fiscale în cazul nedepunerii declarațiilor fiscale de către contribuabili;

-

nu a fost respectată procedura de declarare a inactivității unor persoane juridice (abateri consemnate la AJFP: Alba, Arad, Bihor, Buzău, Caraș-Severin, Dolj, Gorj, Sălaj, Suceava, Timiș și Vâlcea).

La gestionarea dosarelor fiscale au fost constatate unele cazuri de:

-

nerespectare a prevederilor legale privind gestionarea și transferul dosarelor fiscale ale contribuabililor (în cazul AJFP: Arad, Bihor, Botoșani, Brăila, Brașov, Caraș-Severin, Constanța, Dâmbovița, Galați, Gorj, Harghita, Ilfov, Maramureș, Mehedinți, Sălaj, Timiș și Vaslui);

-

neefectuare a transferului creanțelor fiscale ale contribuabililor aflați în reorganizare judiciară și faliment, precum și ale celor care și-au schimbat domiciliul fiscal/organul fiscal de administrare.

La operațiunile de rambursare a taxei pe valoarea adăugată au fost constatate situații de:

-

nesoluționare a tuturor deconturilor de TVA cu opțiune de rambursare în termenul prevăzut de lege (în cazul AJFP: Alba, Arad, Bihor, Buzău, Caraș-Severin, Cluj, Covasna, Dolj, Giurgiu, Iași, Ilfov, Maramureș, Mehedinți, Mureș, Neamț, Sălaj, Timiș, Vâlcea și Vaslui);

-

efectuare, de către serviciile rambursări TVA, a unor rambursări de TVA fără respectarea prevederilor legale (în cazul AJFP: Bihor, Bistrița-Năsăud, Harghita, Ilfov, Satu Mare, Suceava și Timiș). Au fost consemnate deficiențe în ceea ce privește urmărirea și atingerea obiectivelor stabilite prin tematica de rambursare a TVA în cazul contribuabililor care au beneficiat de rambursarea soldului sumei negative a TVA cu control ulterior, deși din declarațiile informative depuse rezultă că au derulat tranzacții cu risc fiscal ridicat; au existat contribuabili care au beneficiat de rambursări de TVA cu control ulterior care au declarat prin D394 achiziții de bunuri și servicii de la contribuabili inactivi, radiați sau neplătitori de TVA; au existat situații în care organul fiscal nu a justificat prin documente, jurnale, tabele, situații, verificarea realității achizițiilor semnificative de unde rezultă taxa pe valoarea adăugată de rambursat.

În ceea ce privește evidența analitică pe plătitor, în unele situații au fost constatate:

-

neconcordanțe între evidența contabilă și cea analitică pe plătitor privind creanțele bugetare la instituțiile cu atribuții în administrarea veniturilor bugetelor publice (la DGRFP București, precum și la AJFP: Alba, Arad, Brașov, Cluj, Dolj, Harghita, Iași, Ilfov, Maramureș, Mehedinți, Mureș, Neamț, Sălaj, Satu Mare, Sibiu, Vaslui, Vrancea);

-

situații de neluare/nedispunere a tuturor măsurilor prevăzute de normele legale vizând sancționarea plătitorilor de obligații fiscale care au reținut, dar care nu au vărsat în totalitate sumele reprezentând impozite și contribuții cu reținere la sursă (cazuri consemnate la AJFP: Argeș, Bacău, Bihor, Botoșani, Constanța, Covasna, Iași și Mehedinți);

-

cazuri de menținere în evidența analitică pe plătitor și în evidența contabilă a obligațiilor fiscale ale contribuabililor radiați (la AJFP: Bihor, Bistrița-Năsăud, Brăila, Brașov, Buzău, Călărași, Cluj, Constanța, Covasna, Dâmbovița, Dolj, Harghita, Mehedinți, Olt, Sibiu, Suceava și Vaslui);

-

cazuri de neinstituire și necomunicare la termenele legale a accesoriilor din fișele de evidență analitică pe plătitor (la AJFP Gorj și Mehedinți).

La stingerea creanțelor fiscale prin aplicarea măsurilor de executare silită au fost constatate cazuri de:

-

neînființare a popririlor pe disponibilitățile bănești din conturile bancare ale contribuabililor (cazuri consemnate la 13 administrații județene ale finanțelor publice: Bistrița-Năsăud, Botoșani, Caraș-Severin, Iași, Ilfov, Maramureș, Mehedinți, Mureș, Prahova, Sălaj, Suceava, Timiș și Vâlcea); +

-

nevalorificare a sechestrelor instituite pentru bunurile mobile și imobile în toate cazurile în care se impunea acest lucru (abatere consemnată în cazul a 17 structuri teritoriale ANAF, respectiv DGRFP București și Galați, precum și la AJFP: Arad, Argeș, Bihor, Caraș-Severin, Constanța, Dâmbovița, Gorj, Mehedinți, Mureș, Neamț, Sălaj, Satu Mare, Sibiu, Vrancea, Vaslui); există în unele situații întârzieri semnificative între momentul sechestrării bunului, momentul evaluării de către un expert ANEVAR și, ulterior, momentul valorificării propriu-zise a bunurilor sechestrate;

-

neurmărire a respectării clauzelor convențiilor privind acordarea de înlesniri la plată a obligațiilor bugetare datorate (abatere constatată la AJFP: Arad, Bacău, Bihor, Caraș-Severin, Harghita, Satu Mare, Tulcea și Vrancea);

-

deficiențe privind derularea procedurii de declarare a insolvabilității debitorilor (abaterea se regăsește la toate structurile teritoriale ale ANAF);

-

deficiențe privind derularea procedurii de atragere a răspunderii solidare a administratorilor.

Cauzele acestor abateri au fost determinate atât de neaplicarea corespunzătoare a procedurilor și normelor activității de executare silită, de volumul mare de activitate al acestor funcționari, cât și de funcționarea defectuoasă a formelor de control intern instituite la nivelul entităților teritoriale în cauză.

Precizare:

Ziarul Cotidianul își propune să găzduiască informații și puncte de vedere diverse și contradictorii. Publicația roagă cititorii să evite atacurile la persoană, vulgaritățile, atitudinile extremiste, antisemite, rasiste sau discriminatorii. De asemenea, invită cititorii să comenteze subiectele articolelor sau să se exprime doar pe seama aspectelor importante din viața lor si a societății, folosind un limbaj îngrijit, într-un spațiu de o dimensiune rezonabilă. Am fi de-a dreptul bucuroși ca unii comentatori să semneze cu numele lor sau cu pseudonime decente. Pentru acuratețea spațiului afectat, redacția va modera comentariile, renunțînd la cele pe care le consideră nepotrivite.