Sectorul bancar a reacționat după ce ANPC a amendat 11 bănci (ING Bank, First Bank, Credite Europe Bank, OTP Bank, Alpha Bank, Banca Transilvania, Raiffeisen Bank, BCR, Patria Bank, Unicredit Bank, BRD Groupe Societe General) pe motiv de practici comerciale înșelătoare săvârșite de acestea cu privire la modul de calcul al ratelor. „Ne-a luat prin surprindere ce a făcut ANPC. Această metodă de rambursare există așa de mult timp, nu poți descoperi brusc că e ilegal sau incorect sau imoral modul în care ratele la credite s-au calculat dintotdeauna și oriunde”, a declarat, pentru Profit.ro, Florin Dănescu, președintele executiv al Asociației Române a Băncilor. Cel mai probabil băncile vor contesta decizia, iar oficialul ARB spune că ar trebui decontat și prejudiciul grav și costisitor de imagine pe care această eroare a ANPC o produce sistemului bancar.

„Metodele de plată prin rată egală la credit sau prin rată descrescătoare sunt prinse și în legi, nu putem descoperi deodată, la ANPC, că este ilegal ce e în lege. Din păcate, decizia produce un deficit de imagine grav asupra băncilor, care e foarte costisitor. Ar fi bine ca greșeli atât de grave să fie decontate.

Nu pot să spun ce va face fiecare bancă în parte, dar, fiind atât de evidentă eroarea, sunt convins că vor fi bănci care vor contesta”, a afirmat Dănescu. Președintele executiv al Asociației Române a Băncilor precizează că dacă elimini metodele clasice de rambursare a creditului, elimini, de fapt, creditul.

ANPC a identificat fapte contravenționale, respectiv practici comerciale înșelătoare săvârșite de aceștia cu privire la modul de calcul al ratelor, prin faptul că, pe graficul de rambursare, rata era compusă, în primii ani, 25% din soldul principalde rambursat și 75 % dobândă. Prin aceasta modalitate de calcul, consumatorii păteau, de fapt, preponderent dobândă.

Reacția economistului Păun

Și profesorul de economie Cristian Păun a reacționat la amenda dată de ANPC. Într-o postare de pe Facebook, ce are titlul ”Fabulos”, acesta explică de ce nu e oportună sancțiunea:

”Ieri, ANPC, plină de zel, a amendat 11 bănci pentru motivul că încasează dobândă mai multă la început de credit și principal mai mult la final de credit. Cică, ar fi o practică comercială înșelătoare, o prostie cât casa. Spun ei (și câțiva avocați afoni pe parte economică) că ar trebui ca și principalul și dobânda să curgă în mod egal și că băncile ar trebui urgent să se conformeze și BNR să modifice regulamentele în acest sens. Că e o ticăloșie fără margini la mijloc. O aberație mai mare nici că se putea. Este IMPOSIBIL matematic să generezi un scadențar în care cele două să curgă în mod egal.

De fapt, din lipsă de educație economică elementară au amendat cartea de finanțe. De ce? Pentru că în practică, și în teorie (nu poate fi altfel) nu există decât 3 modalități de a rambursa o finanțare: A. plăți egale de principal; B. anuități constante și C. tranșă finală (mai puțin utilizată la credite, este specifică obligațiunilor listate pe bursă). Primele două variante sunt cele folosite de bănci în creditele bancare. La situație se poate adăuga o perioadă de grație, dar e o discuție separată. Nu există alte forme de rambursare a unui credit. Dacă ar exista, ar fi deja în piață și în cărțile de economie.

Să le luăm pe rând și să prezentăm scadențarele lor (în imagini atașate):

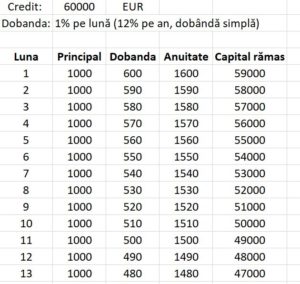

A. Plăți egale de principal: debitorul poate decide să ramburseze creditul în sume egale de principal obținute prin împărțirea creditului la perioada de creditare, în funcție de frecvența ratelor. Dobânda se plătește mereu la capitalul rămas de rambursat. În acest caz (Poza 1), anuitatea scade constant pentru că scade dobânda aplicată la un capital rămas de rambursat tot mai mic. Principalul este mereu constant. Se pleacă de la o sumă mai mare plătită băncii inițial către o sumă tot mai mică. La jumătatea perioadei (30 de luni) se plătește 50% din credit și circa 75% din dobânda totală plătită pentru întreaga perioadă de 60 de luni.

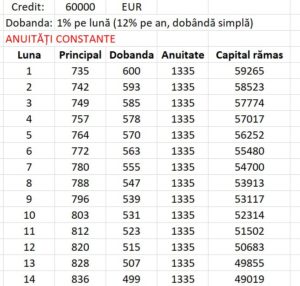

B. Anuități constante: pentru calculul lor se folosește o formulă consacrată în finanțe care are în spate o demonstrație aferentă.

Anuitatea constantă = Credit inițial x [Dobânda/(1-(1+Dobanda]^(-perioada))] (Aici cred că l-am pierdut pe avocatul Cuculis)

În cazul nostru: Credit inițial = 60.000 EUR, dobânda 1% pe lună, perioada de 60 de luni (5 ani). Înlocuind în formulă obținem imediat și foarte simplu că anuitatea pe care o veți plăti lunar băncii (care are și principal și dobânda și este constantă) are o valoare fixă de 1335 EUR (mai mică, de exemplu, față de anuitatea din prima lună cu vreo 300 de EUR). Această rată se încadrează mai bine în venitul multor români și pot lua mai mult credit. De aia convine multor români, fiind varianta preferată variantei A de rambursare (poate fi aleasă și prima).

Nimic subversiv, ascuns sau intenționat fraudulos. Pur și simplu se folosește această formulă pentru a putea genera scadențarul în care ANUITĂȚILE sunt constante și nu PRINCIPALUL, ca în primul caz. Adică, în loc să ai anuități care pleacă de la valori mari și apoi scad în timp pentru că scade dobânda, ai anuități constante pe întreaga perioadă de timp. În acest caz (Poza 2), se pleacă de la principal mai mic cu vreo 300 de EUR și el crește constant (plătești mai puțin din credit la început). Dobânda însă pleacă tot de la aceeași valoare dar scade mai puțin ca în cazul A. Însă scade constant pentru că se diminuează capitalul pe care l-ai împrumutat. La jumătatea perioadei se plătește circa 42% din credit și 72% din dobândă. Pe partea de dobândă, diferențele nu sunt semnificative. Pe partea de principal, există diferențe dar ele sunt în favoarea debitorului care rambursează mai mult către final când se presupune că are venituri mai mari.

Comparând cele două situații, singurele posibile în practica bancară de secole, nu vedem nicio problemă pe partea de dobândă ci doar pe partea de principal (Poza 3). Dobânda se recuperează aproape la fel în ambele situații iar plata decelerată a principalului e în favoarea debitorului și în defavoarea băncii, mai ales la inflație mare și dobânzi real negative (cum avem de ceva vreme).

Ceea ce face astăzi ANPC este un exercițiu de imagine care se va lăsa cu procese din partea băncilor agresate de acest abuz aberant. Pare că ANPC face jocul unor avocați care vor să deschidă procese cu băncile pe care nu au cum să le câștige. În plus, soluția propusă de ANPC (să plătești 50% din dobândă la jumătatea perioadei sau dobândă egală cu principalul) este stupidă, ilogică și IMPOSIBILĂ. Băncile câștigă sigur orice proces intentat de vreun debitor care vrea să se ia la trântă cu cartea de economie (finanțe). Nu vă lăsați atrași în astfel de lupte, nu mai credeți în iluzii promovate de neștiutori de carte.

PS: Mă ofer să ofer servicii de consultanță băncilor în procesele lor cu ANPC și cu clienții lipsiți de educație financiară elementară care vor să conteste în instanță teoria economică dar care nu au nicio problemă să ducă o viață pe credit, credit pe care nu îl înțeleg absolut deloc.

Am un credit pe 30 de ani, am platit aproximativ 15 ani si vreau sa fac o refinantare, ca am gasit o oferta financiara mai buna. La constituirea dosarului de refinantare am observat ca, din cei 15 ani de plata fara intarziere, am platit doar dobanda, mai nimic din principal. Deci daca sunt de acord cu refinantarea, practic o iau de la inceput.

Auzi,nea avocatul din oficiu al mafiei securistului Manole,eu ii plătesc javre de 3 ori un împrumut pentru ceva ce nu dețin din cauza lui. În 2009 a oprit creditarea și după 3 luni a uitat sa anunțe repornirea astfel încât,eu ca parte a unui contract imobiliar neonorate pana la capăt din cauza lui Manole am pierdut și bunul și avansul la care plătesc rata substanțială,în euro care azi tot creste după cum vrea Manole,astfel ca după atâția ani bunul inexistent al contractului are valoare tot mai mare bașca un imobil garanție. Precinstitule,apărător al bancilor! Înțeles girez cu un imobil propriu returnez un împrumut cu o suma de 3 ori mai mare pentru ceva ce nu exista din cauza lui Manole și apoi al celuilalt hot acoperit de clauze contractuale-dezvoltatorul imobiliar.In proces cu banca,a refuzat scăderea dobânzii.

…hopaaaa!…aparent, avem un trol istet!… pt specia aparte:”prietene”, ar tre sa ai ceva cultura financiara dar nu ai…sa rezum, ia un scadentar al unui imprumutat din austria al unei banci care opereaza si la noi si compara-l cu un scadentar al unui imprumutat di cocioc al aceleiasi banci, dupa care vbim…pana atunci n-o mai regula pe mama ta, sunt destule femei pe pamant…in alta ordine de idei, lucrand cu materialul clientului si pornind de la scadentarul cociocarului, daca le ai cu cifrele, joaca-te cu ele intr-un xl-asta pornind de la prezumtia ca stii a scrie si a folosi un terminal-incepand cu sfarsitul…daca ai ceva sinapse sub calota vei fi uimit cat de simpla este solutia reciproc avantajoasa!…excluzand, bineinteles, lacomia bancilor!…in rest, pt linistea ta, am transmis formulele corecte institutiilor abilitate-un prim semn ca le-au luat in serios este implicarea asf-ului in poveste, la sesizarea facuta de anpc…va fi un cutremur in lumea bancara romaneasca…sfat pt tine de la un jurist desavarsit:oricat ai citi contractele, nu le pricepi!…si chiar daca, nu ai strans la saltea, de ce apelezi la banci?…”amice”, vba lui caragiale…esti un…

@ vanatorul de troli – “amice”, esti cu acte in regula? Meseria asta a ta pare una de partid. Primesti sporuri pentru conditii extreme de munca?

Daca esti tu atat de bun, ia explica-mi. Sau te doare manuta de la cat o freci pe sub masa citind replicile de smecher cu dunga rosie pe care le dai pe aici?

Prezinta un model financiar echitabil pentru romani si cum ar trebui bancile sa calculeze. Apoi convinge ANPC, BNR si toate institutiile bancare.

Ca asa, fiecare e tare in gura si are solutia la probleme. Stii tu, mereu e bujia de vina.

@ Si sacrificați și cu banii luați! – Nu, sacrificatule. Dar comparativ cu victimizatii si ametitii din societate, citesc contractele si stiu in ce ma bag atunci cand iau un credit. Iar la nevoie caut sa mut creditul in alta parte, unde pot pastra rata lunara la fel sau mai mica, daca nu atunci strang din curea. Nu ma apuc ca un terminat sa fac spume pe retele sociale ca x si y si BNR/Isarescu.

Sau sa pun botul la toate miscarile politice facute de niste smecherasi din ANPC.

Aprilie 2023 rata 2034 lei din care ramburs credit 225 lei…ianuarie 2022 rata 1256 lei rambursare credit 513 lei…anul 5 de credit din 28….din iulie 2022 până în mai 2023 rată ~2200 ramb credit ~200-250 lei…2019 2022 rta ~1500 ramb.credit 350_500 lei…..cu cât robor ii mai mare cu atât ramb.credit mai mica….vai de noi o să plătim de 5 ori casa visurilor

…pt romanul este o specie…”prietene”, contractele bancare sunt standard si, culmea, la toate bancile!…omul care merge sa faca un credit, excluzand cocalarii care vor sa-si cumpere memewe, se duce de nevoie…banii la ciorap…hai sa-ti explic, desi stric orzul pe gaste…tocmai am ascultat apararea reprezentantului bancilor, privitoare la nivelul dobanzilor din tarile de origine ale bancilor versus dobanzi cocioc…foarte corect, le-a legat de productivitatea muncii, numai ca a rasturnat probele!…ai auzit de rezerva fractionara?…adica de transformarea bancilor in inventatori de bani?…hai sa-ti explic…pana atunci, esti o manuta trista,si iti explic…

Bai balega,tu ești dintre specialii cărora li se dau credite fără dobândă pe care le achitam noi fraierii? Sau ești doar o sluga coada de topor mizersbila plătită la postare?

Cu ceva ani în urma, cand era consilierul lui Ludovic Orban, politrucul neoliberal Cristi Paun propunea reducerea salariului minim pe economie. Ca sa câștige și mai mult capitalul in raport cu munca. Cam asta e și filosofia analizei de mai sus.

Ce lacrimi de crocodil varsa vuvuzelele bancilor!mai ca ti-e mila de acesti pauni.

Definitie: „dobânda reprezintă prețul care trebuie plătit pentru împrumutarea, respectiv utilizarea, unei sume de bani pentru o anumită perioadă, mai precis suma pe care un împrumutat (debitor) o plătește unui împrumutător (creditor), pentru banii împrumutați” deci in mod normal atunci cand luati un credit trebuie sa va spuna care este suma in procente perceputa peste valoarea creditului nu 5% sau 10%/an! adica 25; 30% sau cat o mai fi in realitate! Si altfel dicuti cand te bate gandul sa iei credit 20000 ron pe 10 ani si ti se va spune ca trebuie sa dai inapoi sa zicem 30000 deci dobanda este 50%. Atat, restul sunt siretlicuri de ametit clientul!

…pt adrian…se pare ca nimeni nu intelege esenta…este vba de creditele platite anticipat…chiar in ex.a paun spune ca omul, la jumatatea creditului, daca achita anticipat, a platit deja 75%din dobanda datorata pentru credit pt intreaga perioada, deci 25%in plus fata de ce datora initial…plus ca ai ex lui valentin…cu siguranta esye real, mai ales dupa cresterea robor si iccr, unde a crescut doar dobanda…

Ambele exemple ale d. Păun arată pondere mai mică a dobânzii față de principal, în rată. Anpc (si împrumutații) constată altceva. Dați-i un telefon d. Păun şi poate lămureşte

Isarescu si clanul de la BNR sunt de vina pentru aceasta camatarie asupra romanilor. Nu stiu cand ii voi vedea la zidul Targovistei pe Isarescu, Vasilescu, daianu si alti nenorociti. Si bineinteles, jigodiile care au condus tara sub forma de presedinti, prim ministri, ministri, parlamentari. Mari jogodii.parca suntem blestemati sa avem numai jigodii in functii importante.

…haideti sa va povestesc…zic marii economisti ca nu poate fi facut un scadentar corect pt ambele parti…l-am facut eu, cam in 15/20 min de cand am citit articolul…este…atat de simplu…intelegerile se respecta, toata lumea este multumita!…daca valentin este interesat, sa-mi spuna aici…sau sa urmareasca tema la tv, am trimis formula si observatiile la cativa obisnuiti ai tv-urilor…

Imi place, tot timpul apare un profesorah care critica Protectia Consumatorului. Poate ne spui ce, cum si pe cine ai sifonat inainte de 1989, asa din curiozitate. La asta ai curaj sau facem noi o cerere unde trebuie, la cine stie si are dovezile ?

PS astia nu s-au mai maturizat, cred ca scriu la Viata postStudenteasca ?

Li se șifonează poza! Mă umflă râsul de mă ia cu sughiț…Plătiți bre și lăsați-o jos că aia cu creditu achitat cu dobânda la zi și ceva peste și să veniți la trei luni distanță dupe „dobânzi restante cu penalități” am gustat-o și eu.Am zis că bag afaceri cu cartelul vostru dar am trecut brusc la cont confidențial și cash. Voi sunteți al doilea impozit și vă merge pliscul pe la terți, alții decât statul.Nu credeam că e posibil să-mi dați nr de tel la alții pentru că nu v-am angajat drept codoși. Joc de glezne.Bravos ANPC.

La un credit de 57 mii de euro in 2017, in urma contractului luat prin Prima Casa la finalul creditului returnai suma împrumutată plus 19 mii de euro, TOTAL 81 de mii de euro. La cursul actual al IRCC pe aceeași suma de 57 mii de euro in urma contractului vei returna suma imprumutata plus 95 mii de euro, TOTAL 155 mii de euro. Nu mai trebuie sa scriu nimic. Asta e sistemul bancar gestionat de BNR. Parjoala de la BNR zice ca nu te-a fortat nimeni sa iei un credit. Sa nu il scoti in suturi din acea institutie care ar trebui sa protejeze romanii si Romania?

Scopurile bancilor sunt urmatoarele:

1, Recupereaza intai interesul adica dobanda si dupa aia principalul.

2. Dupa ce ai trecut de jumatatea perioadei nu mai este convenabil deloc sa rambursezi anticipat.

3. Daca banca solicita la inceput dobanda dscrescator de la 90% la inceput spre 10% la final si considera ca e corect, cum ar fi daca ar fi invers? What, pai nu ca nu se poate, ca dam faliment. Pai relatia intre creditor si debitor trebuie sa fie una de egalitate. Statul permite bancilor sa faca profit, tocmai in scopul de a sprijini dezvoltarea, economia, achizitiie etc. In momentul cand bancile sar CALUL, atunci scopul lor este orice numai cel pentru care exista nu. De fapt sunt CAMATARI acoperiti de lege.

Ce face BNR? Vegheaza la prosperitatea bancilor. Ii dojeneste ca nu fac intermediere financiara fata de restul europei si ii dojeneste ca baga prea mult mana in buzunarul debitorilor, da atat. Sa nu se supere si sa il dea jos repede.

Banditi ! Bancile in Romania sunt mari banditi ! Pe langa faptul ca pun dobanzi exagerate prin manevra de a impune plata dobanzii intai te obliga sa creditezi tu imprumutator banca si bineinteles nu-ti da dobanda pentru ca ii creditezi ! Banditi. Dar cel mai rau este ca nici impozite ca lumea nu platesc. Fac tot felul de amenajari fiscale , blaturi cu banca mama…Romania este fu.uta de banci. Insa iata ca au tot felul de cozi de topor , indivizi vanduti care-i sprijina, ii apara in procese cum ar fi avocatul Biris si nu numai…..

Da,bah profesore,după 16 ani de plătit rate la bancă rata în loc să scadă creste continuu însă veniturile scad. E normal să rambursezi de 3 ori valoarea împrumutului sau să riști a pierde și bunul și banii rambursati în caz că pe durata derulării creditului,banca urca dobânzile cât poftește? Ai dracu’ hoți cum vă apărați împotriva celui care trudeste! Ați făcut reclama la creditele băncilor și apoi veniți cu planificate crize să desăvârșiți jaful.Mai trebuie o lipsire de proprietate că asta vă e planul și jaful crima sunt totale.Ticalosilor!cu Manole în frunte!

…pt Luk…dobanda este pe an…

Astea nu-s banci, sunt camatari. Populatia care imprumuta statul este cea mai cinstita banca !

Venind aceasta stire, am facut un calcul si pare ca platesc 90% dobanda / 10% capital / luna.

Din 2107.03 ron rata lunara, platesc dobanda 1945.27 si 161.76 capital

Am formulat plangere la anpc si i-am contactat si pe cei de la ING.

Profesore, pozitia ta pro banci este mai mult decat stravezie. In orice exista logica care va strica voua ,,filozofilor” aberatiile. In speta, simplificand, de ce ponderea majora nu se duce intai la principal ?! Moralitate in sistemul bancar ?! Niciodata.

@Vanatorule , dobanda de 10% ii le luna sau pe an ?

Ca daca e pe luna , dobanda anuala ii de 120%

Daca e pe an , dobanda de 10% se imparte la 12 luni .

Rahat cu perje! Metoda e de prin 2002-2003 la toate bancile, s-au apucat de schelalait dupa zeci de ani? Nu cumva sunt progenituri politice care trebuiesc scutite de plata ratelor? Asa pute!

Ce jigodii. Zic așa că nu pot altfel. Auzi afectata imaginea băncilor. Tata, in cei mai grei ani voi scoateți profituri istorice, deoarece la robot s-a sărit calul iar la ircc marja de diferența pe tara lunara s-a majorat și cu 90-100% in anumite situații, pe când inflația declarată de INS e de 16%. Băncile pot jupui clienții prin dobânzi stabilite cum le taie pofta, prin jongleria cu dobândă mare la începutul creditului, prin dobânzi mici la depozite, prin vânzarea de active neperformante și, daca doamne ferește, reușesc să ajungă în faliment, face statul un împrumut, tot pe spinarea proștilor sa le era lichiditate. BNR e însă vinovatul cheie aici.

…erata, restitui 999 lei…

…marii economisti nu au inteles nimic…anpc se refera la situatia rambursarii anticipate a creditului…in aceasta situatie este o teapa mare pe care o dau bancile…sa spunem ca ai un credit de 1000 de lei, cu dobanba de 10%…banca iti pune prima rata de zece lei, in care restituirea credit este un leu si dobanda de 9 lei…dupa prima luna restitui 99 lei…deci, pe leul folosit de la banca am dat 9 lei dobanda…mai simplu nu stiu sa explic…adica o dobanda de 900%…

Imposibil e Cristian Paun, cum nu se pot genera rate egale la dobanzi si credit principal, cand avem deja inteligenta artificiala?

Adica bancile isi incaseaza rapid dobanda, iar in caz de faliment al clientului isi vor recupera paguba de la stat si firme de asigurari?