Scăderea inflației și a Indicelui de Referință pentru Creditele Consumatorilor (IRCC) din ultimele trei trimestre din 2023 au creat sentimentul că perioada de instabilitate economică a trecut și că dobânzile la creditele bancare vor ȋncepe să scadă. Ȋn acest context, ȋn 2024, este posibilă creșterea numărului de credite ipotecare, după o stagnare în cursul anului trecut. Cu toate acestea, consumatorii trebuie să fie în continuare atenți cu cheltuielile pe care le fac și să se asigure că ratele aferente creditelor nu depășesc 25-30% din veniturile lor lunare.

„Cifrele arată că șocul mare a trecut – dobânzile s-au stabilizat și chiar vor începe să scadă. Dacă nu ne așteaptă vreo lebădă neagră, ar trebui să asistăm la o descreștere a inflației și, respectiv, la o creștere a numărului de credite ipotecare acordate în viitoarele trimestre, după ce, în 2023, numărul acestora a rămas relativ stabil. Deși se pare că valoarea IRCC s-a plafonat, și chiar dă semne că o să scadă în martie 2024, în următoarea perioadă ar trebui să fim atenți la bugetul nostru, la creditele pe care le avem și la cele pe care urmează să le accesăm”, a declarat Ion Soltinschi, consultant și planificator financiar la Mr. Finance.

În încercarea de a atrage noi clienți, multe bănci au oferte de credite ipotecare cu dobândă fixă de 5,99%-6,19%. Potrivit expertului de la Mr. Finance, acestea pot fi opțiuni bune pentru refinanțare, în cazul în care clienții băncilor au credite cu dobânzi variabile care au crescut foarte mult în ultimii ani. De exemplu, la un credit de 350.000 de lei cu dobândă variabilă, accesat pentru o perioadă de 30 de ani, rata actuală este de circa 2.700 de lei pe lună. În cazul în care clinetul băncii optează pentru refinanțarea acestui credit la o dobândă fixă de 6%, rata sa lunară va scădea la 2.100 de lei, ceea ce înseamnă o economie de 600 lei pe lună – bani care pot fi definitorii în această perioadă.

Potrivit datelor publicate de Banca Națională a României (BNR), IRCC aplicat pentru primul trimestru al anului 2024 va fi de 5,97%, în creștere față de nivelul de 5,96% din ultimul trimestru al anului 2023. Cu alte cuvinte, impactul asupra ratelor clienților care au credite cu dobândă variabilă va fi nesemnificativ. De asemenea, conform calculelor preliminare, IRCC aplicat pentru trimestrul al doilea al anului curent va fi în jur de 5,90%.

IRCC a început să fie utilizat pentru calcularea dobânzilor la credite în luna mai 2019, moment la care avea o valoare de 2,36%. Oscilațiile IRCC din ultimii ani au făcut ca ratele românilor care au credite cu dobândă variabilă să se dubleze în mai puțin de doi ani.

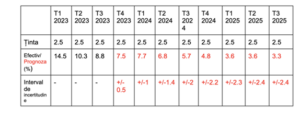

„Pentru trimestrul 1 al anului 2024, BNR estimează o inflație de 7,7%, în continuă descreștere până în trimestrul al treilea al anului 2025, când, conform estimărilor, ar trebui să ajungă la 3,3%. Scăderea inflației în ritmul previzionat de către BNR ar fi un scenariu foarte optimist, iar acest lucru ar duce inevitabil și la scăderea indicilor bancari, în primul rând IRCC, fapt care ar ușura foarte mult situația financiară a peste 450.000 de români care au credite cu dobândă variabilă legată de IRCC. În trimestrele viitoare, am putea să ne așteptăm la descreșteri ușoare în ceea ce privește IRCC-ul”, adaugă Ion Soltinschi.

Evoluția inflației, T1 2023-T3 2025:

pt.cei care au rate bancare,-un procedeu de a plati mai putin este acela de a face cerere ,in fiecare luna de a plati doar principalul-rata propriu zisa,fara dobinda aferenta acelei rate.

nu am verificat personal,nu am rate bancare,dar am inteles ca merge,tb.sa aprobe banca lunar respectiva cerere .

Scad o laie. povesti de adormit idiotii. In alta ordine de idei, de ce il protejeaza redactia Cotidianul pe fascistul boz-gor care posteaza zilnic rasisme infecte pe acest portal? Deja e un model, nu o intamplare.

Politica de inrobire a omului nu prevede scaderea dobanzilor.Prevede doar niste bani digitali lesne volatili si dependenti de amprenta de carbon a muritorului de rand. Mai degraba cad niste banci inghitite de marii rechini dar dobanzile nu mai scad ever. Cum ar mai fi posibil de dus la indeplinire planul de a fi fericit neavand nimic?! Pas cu pas…sa nu se prinda turmele.

Scaderea dobanzilor si a inflatiei arata ca guvernarea Ciolacu este o catastrofa. Nu respecta tradita rromanistaneza……[Rumburak]

sa mai ceara credite in tara asta falimentara?

IRCC-ul este aprox. 5,97% si cum se ”beneficiaza” de un trimestru sau doua in urma, in 2024 nu va scadea dobanda decat daca bancile reduc coeficentul X+IRCC, acum X este in jur de 2,5%…de aceea prudent ar fi sa mai asteptati sau sa nu alegeti contractul cu dobanda fix pe 5 ani, pt ca e posibil sa scada dobanda la anul si voi sa fiti blocati la cea din acest an. Poate in T4 sa aveti un IRCC diminuat, dar slabe sanse. In acelasi timp recesiunea care incepe sau a inceput in UE poate aduce somaj si altele, 2025 daca nu se schimba cualitia toxica de la guvernare cu una hotarata sa gandeasca si sa negocieze doza de otrava europeana atunci in 2025 PSD/PNL daca raman vor creste taxele si impozitele pt a-si recupera cheltuielile din alegeri si pt a lua si pielea de pe popor pt ca multinationalele vor fi lasate sa valseze cum vor in Paradisul fiscal pe care-l garanteaza ca sa stea la putere in ceea ce unii numesc cu durere colonie. Dar daca polii se pot inversa de ce nu s-ar putea si in lumea noastra si mai marii lumii sa se scufunde in iadul pe care l-au creat, iar noi sa ne ridicam in Lumina si speranta.