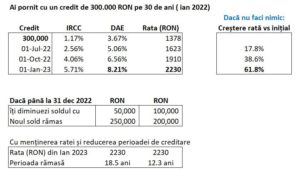

Ratele creditelor ipotecare cu dobândă legată de Indicele de Referință pentru Creditele Consumatorilor (IRCC) vor fi la 1 ianuarie 2023 mai mari chiar și cu 60% peste nivelul de la începutul acestui an, pentru că evoluția IRCC a fost ascendentă. La începutul lui ianuarie 2022, de exemplu, a fost de 1,17%, iar în prima zi a lui 2023 va fi de 5,71% . Practic, cine a luat un credit imobiliar pe 30 de ani de 300.000 de lei în ianuarie 2022, când IRCC era 1.17%, a plecat cu o rată lunară de 1.378 lei, În acest trimestru, rata a sărit la 1.901 lei, adică un plus de 39% față de situația inițială, iar în primul trimestru din 2023, când IRCC va fi de 5,71%, ratta va crește la 2.230 lei pe lună, adică un salt de 62% față de început, în cazul în care în toată această perioadă nu s-a luat nicio măsură privind creditul.

Analistul economic Cristi Tudorescu, vine cu câteva soluții pentru toți cei care sunt afectați de creșterea IRCC și, implicit, a ratelor. Iată-le:

”1) diminuare sold credit cât se poate, până la final de an, adică ?????????? ??? ?????? ?? ????????? ????????? ?????? ?? ?????????? ?????

Dacă se rambursează 50.000 RON până la final de an și se rămâne cu sold de aproximativ 250.000 RON => mai rămâi cu 18 – 19 ani de rambursare => salvezi cam 10 – 11 ani de credit

Dacă rambursezi 100.000 RON până la final de an și rămâi cu sold de aproximativ 200.000 RON => atunci când rata devine 2230 RON, mai ai de rambursat circa 12 – 13 ani de credit => salvezi mai mult de jumatate din timp. Sună clar altfel să mai ai

12 – 13 ani de credit, in loc de 28-29 ani, dacă nu faci nimic.

2) Dacă nu e posibilă o rambursare substanțiala până la final de an => ???̦? ??̆ ????? ?? ????̂??? ????̆ ?????? ????̆????? ?-? ???.

Există oferte în piață cu dobânda în jurul a 7-8% la RON (sunt platforme online care ghidează acesta proces), iar costurile de refinanțare justifică economia de dobândă. În felul acesta, îți stabilizezi dobânda și rata pentru următorii câțiva ani, pentru că nu știm dacă ele vor mai crește în 2023 sau vor începe să scadă. Iar peste 5 sau 7 ani, vei lua decizia dacă mai rambursezi ceva substanțial înainte de a avea impactul acelei rate variabile.

3) ? ????????̦?? ?̂???? ???? ????̆ ?? ??? ???: rambursare din sold cât se poate, până la 31 dec 2022 și o refinanțare la dobândă fixă, pentru a elimina riscul fluctuațiilor în următorii 5 – 7 ani.”

Conform lui Tudorescu, una din soluțiile care erau până acum pică de tot. Pentru cineva care ar fi fost pe ROBOR până acum, nu mai are sens trecerea pe IRCC, pentru că nu mai beneficiază decât de 1-2 trimestre cu dobânzi mai mici față de ROBOR. ”Din păcate, citeam într-un articol acum câtva timp că o parte dintre români au apelat inclusiv la ??? ??? ???????̆ ?????̦??: – ???̂????? (???????????) ???????. Asta doar dacă ai riscuri majore privind veniturile sau ești într-o situație limită pe o perioadă de câteva luni. Altfel, nu este recomandabilă, pentru că creditul devine apoi și mai greu de rambursat. Varianta în care nu rambursezi deloc, iar banii de rambursare i-ai băga în titluri de stat cu 8% mi se pare ca mersul pe sârmă. Că dacă dobânzile ar mai crește la nivel de ROBOR, soluția se poate dovedi neinspirată”, spune Tudorescu.

Analistul economic susține că dacă e să se întâmple ceva semnificativ în jos privind prețurile imobiliare, acest lucru s-ar putea întâmpla în primul semestru 2023. ”Când începem să vedem această presiune pe creditele făcute pe IRCC ale populației. Încă nu știm cât de mult ar fi acel „în jos” pe prețuri, însă nu mă aștept la vreun -10-15% pe toate prețurile imobiliare, cum poate unii s-ar gândi. Mai degrabă un -5%, sau ici-colo diverse discount-uri mai mari sau oportunități, dacă dezvoltatorii îndatorați ar deveni grăbiți să vândă”, mai precizează Tudorescu.

IRCC sau Indicele de Referință pentru Creditele Consumatorilor a fost gândit de către Guvernul României ca o soluție pentru ROBOR-ul ce tot creștea de la o lună la alta spre finele anului 2018. Cu cât ROBOR-ul era mai mare, cu atât și costurile creditelor cu dobânzi variabile erau mai ridicate.

Astfel, autoritățile au decis prin OUG 19/2019 ce vine ca o modificare a OUG 114/2018 ca noul indice IRCC să se aplice tuturor împrumuturilor ce intră sub incidența OUG 50/2000.

Cu alte cuvinte, acelor carduri de credit, credite de consum, credite potecare și descoperiri de cont cu dobânzi variabile acordate începând cu luna mai a anului 2019.

IRCC reprezintă media aritmetică a ratelor de dobândă zilnice atribuite tranzacțiilor interbancare din trimestrul anterior. Rata de dobândă zilnică a acestor tranzacții interbancare nu este altceva decât o medie ponderată a ratelor de dobândă cu numărul tranzacțiilor ce au avut loc pe piața monetară interbancară într-o anumită zi.

Un pic de decenta din partea BNR și a băncilor exista? E totuși o perioada dificila. În prima parte a anului câștiguri istorice și vor la fel pana la final. Vor finaliza apoteotic cu un robor de 10% și IRCC de 8%. Săracii. Ma întreb ce dracu fac parlamentarii? Ce păzesc? Va ieși editat ala de AUR la alegeri sau alții care vor promite ca rad de pe fata pământului băncile, BNR și smecherii din energie, atunci sa ii vad pe unde scot cămașă.

Dacă privim din prisma faptului ca premiul Nobel pentru economie a primit-o un fost smecher al FED-ului american, pentru un studiu care concluzionează ca băncile trebuie salvate în criza pentru a nu destabiliza sistemul economic, nu contează ca banca a produs dezastrul, ea trebuie salvata. În oglinda, debitorul, omul de rand, poate fi sacrificat. Mai sunt o groaza în spate. Senzația mea este ca BNR a permis atat de mult profit băncilor din România încât sa aibă profiturile cele mai mari din istorie, pe o populație aproape cea mai sărăcirea din istorie. Cetățeanul de rand este cam cum era Roky Balboa în runda 12-a. Încasează din toate părțile, e în sânge, dar tot nu cade. Sper sa nu cada si sa meargă peste ei. Asa jaf la adresa cetățenilor, este inadmisibil

Cum a determinat Cristi Tudorescu potențialul de scădere cu maxim 5% al prețului imobilelor?

S-a uitat la criza precedentă și a estimat o criză de 10 ori mai mică?

Pentru a potoli inflatia vor fi sacrificati împrumutații.bnr va creste in continuare dobanda de referinta.cineva trebuie sa plateasca oalele sparte si cu siguranta nu bancile le vor plati.

Sfaturile de mai sus sunt de rasul curcilor.platesti anticipat ca sa scada rata,nu perioada de rambursare.acum e problema,nu peste 20 de ani.deasemenea,sa treci acum pe dobanda fixa garanteaza doar ca o sa ai o dobanda mare pe o perioada mare de timp.cu siguranta nu e un moment bun sa treci pe dobanda fixa,daca banca ar agrea asa ceva.

Parerea mea,bineinteles.

Aș vrea să il sfătuiesc pe specialist și pe oameni să plătească creditul integral și așa ajung să aibă zero de plată …

bataie de joc in Romania !

nicaieri in Europa nu exista hotia asta deschisa, sprijinita de BNR si „analistii financiari” care dau sfaturi idioate in loc sa impuna bancilor dobanda fixa !

bancile din Romania, cu acordul guvernantilor, transfera riscul la client, iar ei se umplu de bani in orice situatie !

e paradis pentru ele, iar romanii platesc ca fraierii !!!!